Orientering om lov om ændring af lov om social pension, lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v., lov om individuel boligstøtte og lov om børnetilskud og forskudsvis udbetaling af børnebidrag

(Anvendelse af indkomstregisteret ved indtægtsregulering af social pension og boligstøtte m.v.)

Børne-, Ligestillings-, Integrations- og Socialministeriets skrivelse nr. 9409 af 19/6 2014.

Folketinget har den 3. juni 2014 vedtaget lovforslag L 166, Forslag til lov om ændring af lov om social pension, lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v., lov om individuel boligstøtte og lov om børnetilskud og forskudsvis udbetaling af børnebidrag (Anvendelse af indkomstregisteret ved indtægtsregulering af social pension og boligstøtte m.v.)

Lovforslaget, som vedtaget ved 3. behandling kan findes i Retsinformation på www.retsinformation.dk og på Folketingets hjemmeside www.ft.dk.

Lovforarbejderne kan ses i dette link på Folketingets hjemmeside:

http://www.ft.dk/samling/20131/lovforslag/L166/index.htm

Loven træder i kraft den 1. januar 2015 for lov om social pension og lov om børnetilskud og forskudsvis udbetaling af børnebidrag og 1. januar 2016 for lov om individuel boligstøtte.

De nye regler indebærer, man kan anvende indkomstoplysninger fra SKAT’s registre direkte i forbindelse med indtægtsreguleringen af pension og boligstøtte. De grundlæggende betingelser for retten til og principperne for indtægtsregulering af social pension og boligstøtte er uændrede. De væsentligste ændringer består i følgende:

- Regler, der medfører skøn over indkomsten, objektiveres. Dette indebærer især, at der etableres en entydig sammenhæng mellem indkomstperioden og ydelsesperioden på begge ydelsesområder.

- Reglerne fastsættes på en måde, så oplysninger om indkomst fremover som altovervejende udgangspunkt indhentes automatisk fra indkomstregisteret og andre skatteregistre, hvorved borgerens oplysningspligt om indkomstforhold reduceres i væsentligt omgang.

- Der indføres symmetriske regler for omberegning som følge af indkomstændringer på begge ydelsesområder, dvs. at ydelsen bliver henholdsvis forhøjet eller nedsat, når modtagerens indkomst henholdsvis falder eller stiger.

- Der indføres symmetrisk efterregulering på begge ydelsesområder, dvs. at der foretages en endelig beregning af ydelsens størrelse, når den skattemæssige årsopgørelse foreligger. At efterregulering er symmetrisk betyder, at der skal ske henholdsvis tilbagebetaling eller efterbetaling af ydelsen, hvis den faktiske indkomst viser sig at være henholdsvis højere eller lavere end forudsat ved udbetalingen i løbet af året.

- En række bagatelgrænser på boligstøtteområdet ophæves eller reduceres.

Herudover er reglen om, at der i helt særlige situationer kan udbetales boligstøtte udover boligstøttelovens maksimumsgrænse ophævet.

Reglerne om særlig fastsættelse af størrelsen af en række tillægs- og fradragsbeløb ved opgørelse af boligudgiften til beregning af boligstøtte er også ophævet.

Endelig er der vedtaget konsekvensændringer i lov om børnetilskud og forskudsvis udbetaling af børnebidrag som følge af ændringer i reglerne om indtægtsregulering i lov om social pension.

1. lov om social pension og lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v.

1.1 Generelt

I tabellen nedenfor er vist de vigtigste ændringer sammenlignet med de gældende regler.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.2. Objektivt, registerbaseret indkomstbegreb

I loven anvendes begrebet opgørelsesperiode. Opgørelsesperioden for indtægtsgrundlaget er den periode, der beregnes pension for, hvilket efter loven normalt er kalenderåret. Hvis der kun skal beregnes pension for en del af året, fx for personer, som overgår til pension i løbet af året, eller skifter civilstand, vil opgørelsesperioden for indtægtsgrundlaget tilsvarende kun være indkomsten i denne periode.

Indtægtsgrundlaget opgøres på grundlag af den aktuelle forskudsopgørelse.

Hvis opgørelsesperioden er kortere end kalenderåret, vil indtægtsgrundlaget dog blive fastsat på grundlag af den forventede indkomst i opgørelsesperioden, dvs. den resterende del af kalenderåret. Indtægter, som ikke indgår i indkomstregisteret, vil blive fordelt ligeligt over hele kalenderåret.

Hvis opgørelsesperioden er kortere end kalenderåret skal fradragsbeløb og pensionsbeløb, der i loven er angivet på årsbasis, reduceres forholdsmæssigt ved beregningen af pension. Indkomsten i opgørelsesperioden skal altså ikke som i dag opregnes til årsbasis, før pensionen beregnes.

I eksempel 1 til 4, jf. afsnit 1.8, er vist en række eksempler på, hvorledes pensionen beregnes efter gældende regler og efter loven (kalenderårsmodellen).

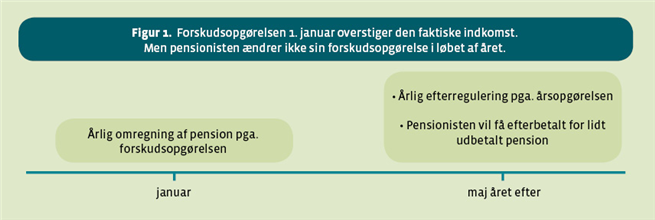

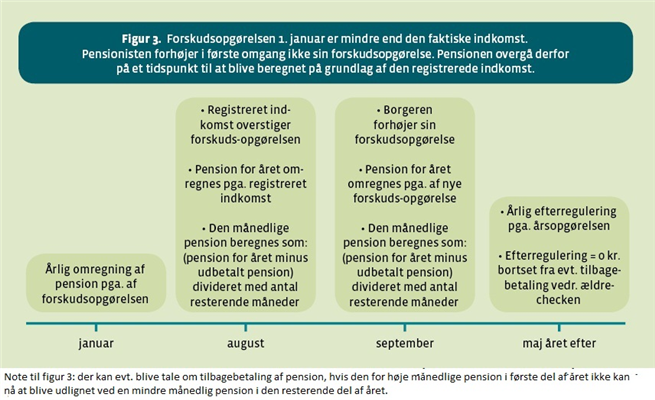

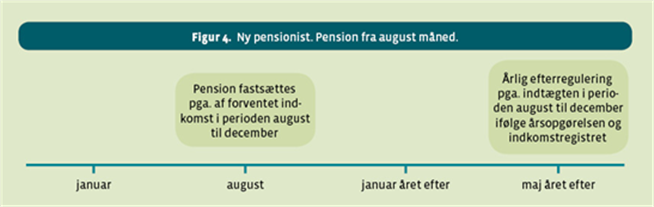

Der er endvidere i figur 1 til 4, jf. afsnit 1.9, vist eksempler på nogle mulige tidsforløb med hensyn til årlig fastsættelse af pensionen, omregning i løbet af året og efterregulering det følgende kalenderår.

1.3. Foreløbig pension

Den løbende udbetalte månedlige pension gennem kalenderåret er foreløbig. Når den skattemæssige årsopgørelse foreligger, vil pensionen i kalenderåret blive efterreguleret, jf. nedenfor.

Hvis indkomsten ifølge forskudsopgørelsen i løbet af året viser sig at være mindre end den registrerede indkomst, skal indtægtsgrundlaget i stedet opgøres på grundlag af den registrerede indkomst. Den registrerede indkomst er summen af de i kalenderåret hidtil registrerede indkomster i indkomstregisteret plus øvrige indkomster i hele kalenderåret ifølge forskudsopgørelsen.

Hvis pensionisten efterfølgende ændrer sin forskudsopgørelse, og denne overstiger den registrerede indkomst, skal pensionen for kalenderåret omregnes igen på grundlag af den nye forskudsopgørelse.

For så vidt angår helbredstillæg, der udbetales afhængig af den personlige tillægsprocent, er udbetalingen endelig, dvs. en ændring af indtægtsgrundlaget har kun virkning for fremtidige udbetalinger af helbredstillæg.

1.4. Omregning ved indkomstændringer m.v.

Pensionen vil også efter de nye regler blive omregnet årligt pr. 1. januar. Pensionen omregnes efter de nye regler 1. januar på grundlag af forskudsopgørelsen. Det gælder for alle pensionister med ret til pension fra 1. januar, dvs. fx også pensionister, som overgik til pension året før.

Pensionen omregnes i løbet af året, hvis pensionisten ændrer sin forskudsopgørelse, og den ændrede forskudsopgørelse fører til en ændret pension.

Pensionen omregnes også i løbet af året, hvis den registrerede indkomst, dvs. summen af indkomsten i indkomstregisteret og øvrige indkomster ifølge forskudsopgørelsen, overstiger det hidtidige indkomstgrundlag.

Hvis borgeren modtager helbredstillæg, kan Udbetaling Danmark i visse tilfælde fastsætte indtægtsgrundlaget. Det kan ske i de tilfælde, hvor et beregnet indtægtsgrundlag overstiger det hidtil anvendte indkomstgrundlag (dvs. enten forskudsopgørelsen eller den registrerede indkomst) med 20 pct. Det beregnede indtægtsgrundlag er summen af den hidtidige indkomst i opgørelsesperioden ifølge indkomstregisteret opregnet til hele opgørelsesperioden og en forholdsmæssig andel af de indkomster i den seneste årsopgørelse, der ikke registreres i indkomstregisteret.

Det beregnede indkomstgrundlag udgør overgrænsen for, hvad Udbetaling Danmark kan fastsætte indkomstgrundlag til. Udbetaling Danmark kan godt forhøje indkomstgrundlaget med mindre end svarende til det beregnede indkomstgrundlag, eller helt undlade at forhøje indkomstgrundlaget, hvis særlige omstændigheder taler herfor.

Ved omregning i løbet af året vil pensionen i den resterende del af opgørelsesperioden udgøre differencen mellem den nu beregnede pension i opgørelsesperioden fratrukket den pension, som hidtil er udbetalt i opgørelsesperioden. Beregningen foretages særskilt for hvert pensionsbeløb, dvs. for grundbeløb og for pensionstillæg m.v. For så vidt angår den supplerende pensionsydelse vil et ændret indkomstgrundlag først kunne få betydning ved efterreguleringen.

For så vidt angår helbredstillæg har en ændring af indtægtsgrundlaget dog kun virkning for fremtidige udbetalinger af helbredstillæg.

Ved omregning i løbet af kalenderåret som følge af ændringer af personlige forhold ændres opgørelsesperioden. Omregning sker efter loven med virkning fra tidspunktet for ændringen i kalenderåret (den 1. i måneden efter ændringen, dog fra dagen efter en ægtefælles eller samlevers død) og kalenderåret ud (den nye opgørelsesperiode). Den nuværende bestemmelse om, at pensionen efterreguleres med tilbagevirkende kraft i op til 6 måneder, hvis det indebærer en forhøjelse af pensionen, er med loven ophævet.

I eksempel 5 til 8 i afsnit 1.8 er vist yderligere eksempler på beregning af pension, herunder anvendelse af den registrerede indkomst og hvor Udbetaling Danmark fastsætter indtægtsgrundlaget.

1.5. Årlig symmetrisk efterregulering

Med loven indføres en årlig symmetrisk efterregulering på grundlag af oplysninger i indkomstregisteret og årsopgørelsen, hvor indtægtsgrundlaget og pensionsberegningen gøres endeligt op. Efterreguleringen betyder, at der både kan ske efterbetaling og tilbagebetaling.

Efterreguleringen gennemføres, når den skattemæssige årsopgørelse foreligger. En eventuel senere ændring af årsopgørelsen, vil som udgangspunkt ikke kunne medføre en ny efterregulering. Efterreguleringen kan dog genoptages, hvis genoptagelse af årsopgørelsen medfører en ændring af årsindkomsten med 25.000 kr. eller mere for pensionisten eller dennes ægtefælle eller samlever.

Helbredstillæg efterreguleres ikke.

Den supplerende pensionsydelse, der udbetales i januar måned, efterreguleres på samme måde som pensionen i øvrigt, dvs. efter udløbet af det kalenderår, som ydelsen vedrører. For personer med almindelig selvangivelse opgøres indtægtsgrundlaget endeligt på grundlag af årsopgørelsen, som den foreligger pr. 1. maj, som er fristen for selv at rette i den modtagne årsopgørelse. For personer med udvidet selvangivelse, som har frist for aflevering af denne 1. juli, anvendes selvangivelsen som den foreligger 1. juli. Hvis SKAT´s afgørelse om årsopgørelsen er påklaget, kan Udbetaling Danmarks afgørelse om efterregulering af pensionen ikke træffes, før klagesagen om årsopgørelsen er behandlet.

Hvis pensionen er blevet eller skulle have været omregnet i løbet af året på grund af ændringer af personlige forhold, herunder dødsfald, skal der foretages en periodeopdelt efterregulering.

Efterregulering sker på grundlag af årsopgørelsen. Dette indebærer, at hvis der ikke er en årsopgørelse som følge af f.eks. dødsfald, vil der ikke ske efterregulering. Er der en årsopgørelse for en efterlevende ægtefælle eller samlever kan der ske en efterregulering på baggrund af oplysninger fra indkomstregisteret mv.

Hvis efterregulering medfører, at pensionisten skal tilbagebetale pension, vil dette ske efter gældende regler herfor. Dette indebærer, at det tilbagebetalingspligtige beløb kan opkræves efter bekendtgørelse om kommunalbestyrelsens og Udbetaling Danmarks opkrævning af tilbagebetalingskrav efter lov om social service, lov om social pension og lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v., eller at kravet kan modregnes i fremtidig pension eller boligstøtte (§ 32 i lov om social pension og § 30 i lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v.). Modregning bør gennemføres således, at der ikke ved modregning fratages pensionisten det nødvendige til eget og familiens underhold.

For pensionister uden komplicerede økonomiske forhold vil årsopgørelsen automatisk blive genoptaget, når der kommer en ny indberetning fra Udbetaling Danmark om tilbagebetaling.

1.6. Reduceret oplysningspligt

Efter loven er der ikke længere oplysningspligt for så vidt angår indkomster, som beskattes i Danmark, bortset fra indkomst fra selvstændig virksomhed. Pensionisten har fortsat oplysningspligt vedrørende udenlandske indkomster, som indgår i indtægtsgrundlaget, men ikke er skattepligtige i Danmark. Da Udbetaling Danmark automatisk får oplysninger fra forskudsopgørelsen, kan pensionisten også opfylde oplysningspligten vedrørende selvstændig virksomhed ved at ændre sin forskudsopgørelse.

Pensionisten kan på et hvilket som helst tidspunkt ændre forskudsopgørelsen og dermed grundlaget for pensionsberegningen. Det vil ikke være muligt for pensionisten at ændre indtægtsgrundlaget for beregning af pension ved henvendelse til Udbetaling Danmark– det skal ske gennem forskudssystemet, dog bortset fra indkomster, som ikke er skattepligtige i Danmark, og indtægter fra selvstændig virksomhed. Det gælder dog ikke i de tilfælde, hvor opgørelsesperioden for indtægtsgrundlaget er kortere end kalenderåret, fx for nye pensionister, hvor indtægtsgrundlaget er fastsat på grundlag af pensionistens oplysninger om forventet indkomst i opgørelsesperioden. Pensionisten kan i disse tilfælde ved henvendelse til Udbetaling Danmark få ændret indtægtsgrundlaget.

1.7. Procedure vedrørende partshøring ved omregning og efterregulering

Hvis pensionen i løbet af året nedsættes som følge af et ændret indkomstgrundlag, skal der ske partshøring i overensstemmelse med forvaltningslovens regler herom. Det vil ske ved en agterskrivelse. I agterskrivelsen bør det fremgå, at ændringen af pensionen vil blive gennemført som varslet medmindre Udbetaling Danmark modtager bemærkninger inden for en nærmere angivet frist på mindst 8 dage, dog mindst 14 dage, når Udbetaling Danmark fastsætter indtægtsgrundlaget på grundlag af et skøn for personer, der modtager helbredstillæg.

Agterskrivelsen vil blive sendt digitalt til borgeren i medfør af lov om offentlig digital post, herunder med mulighed for undtagelser for bestemte grupper af borgere. Der vil blive etableret en digital selvbetjeningsløsning, som gør det muligt for borgeren at besvare partshøringen digitalt. Formen skal respektere formålet med partshøringspligten, dvs. at parten skal have mulighed for at kommentere, korrigere og supplere sagens faktuelle grundlag.

1.8. Eksempler på beregning af pension efter kalenderårsmodellen sammenlignet med gældende regler

|

|

|

|

|

|

|

|

1.9. Eksempler på tidsmæssige forløb af beregning af pension efter kalenderårsmodellen

2. Lov om individuel boligstøtte

I tabellen nedenfor er vist de vigtigste ændringer sammenlignet med de gældende regler.

Ændringerne vedr. boligstøtte træder i kraft 1. januar 2016.

|

2.1. Objektivt, registerbaseret indkomstbegreb

Med de nye regler er perioden for indtægtsregulering af boligstøtte den enkelte måned. Dette betyder, at den enkelte måneds boligstøtte altid bliver beregnet på grundlag af den indkomst, husstanden har til rådighed i den pågældende måned (månedens husstandsindkomst). Dermed vil boligstøtten mere direkte afspejle den betalingsevne, husstanden har i de enkelte måneder.

I forlængelse heraf, vil det ikke, som efter de gældende regler for omberegning af boligstøtte, have betydning for den enkelte måneds boligstøtteberegning, om eller hvor meget den enkelte måneds husstandsindkomst er forskellig fra foregående måneders husstandsindkomst. De gældende bagatelgrænser for omberegning og efterregulering af boligstøtten ved indkomstændringer vil således ikke have betydning for beregningen, og er derfor ophævet.

Der er fastsat to hovedregler, jf. § 8 b i boligstøtteloven, hvorefter den enkelte måneds husstandsindkomst opgøres som summen af følgende to beløb:

1) Månedens indkomst i indkomstregisteret: Summen af husstandsmedlemmernes indkomster, som de indberetningspligtige har indberettet til indkomstregisteret for den pågældende måned.

2) En tolvtedel af øvrige indkomster: En tolvtedel af summen af de af husstandsmedlemmernes indkomster i kalenderåret, der ikke fremgår af indkomstregisteret, uanset om indkomstoplysningerne er indberetningspligtige efter lov om et indkomstregister.

Husstandsindkomsten for hovedparten af boligstøttemodtagere og deres husstandsmedlemmer består udelukkende af indkomster, som de indberetningspligtige indberetter til indkomstregisteret. For disse husstande vil indkomstregisteret således indeholde tilstrækkelige oplysninger om den månedlige indkomst til at kunne beregne boligstøtten.

En mindre del af boligstøttemodtagerne og deres husstandsmedlemmer har endvidere indkomster, som ikke fremgår af indkomstregisteret, som f.eks. renteindtægter eller indkomst fra selvstændig virksomhed. Disse indkomster indberettes alene med helårsbeløb til forskudsopgørelsen og årsopgørelsen for kalenderåret, og der findes derfor ikke oplysninger i SKAT’s registre, der hensigtsmæssigt kan anvendes til at henføre disse indkomster til de enkelte måneder. Derfor vil de indkomster, som alene er registreret som helårsbeløb i SKAT’s registre, som hovedregel medregnes med en tolvtedel af det samlede beløb i den enkelte måneds husstandsindkomst. Disse indkomster fordeles således ligeligt over kalenderårets måneder, uanset hvornår de er til disposition. Hovedreglen om, at indkomster, som alene er registreret som helårsbeløb, fordeles ligeligt over kalenderårets måneder, kan fraviges, hvis det dokumenteres, at indkomsten vedrører en afgrænset periode.

Systematikken i reglerne for beregning af boligstøtte vil fortsat tage udgangspunkt i, at alle beløbsmæssige beregningselementer opgøres på årsbasis, ligesom boligstøttens størrelse for den enkelte måned også fortsat beregnes som et årsbasisbeløb, som dernæst deles med 12.

Med det objektive indkomstbegreb ændres der heller ikke på den grundlæggende beregningsformel for boligstøtten, dvs. hvor stor en del af boligudgiften der er tilskudsberettiget, og med hvilken aftrapning boligstøtten reduceres som følge af indkomsten.

2.1.1. Ophævelse af særregler for engangsbeløb og bestemte feriepengebeløb

Med reglerne om at indtægtsgrundlaget for den enkelte måneds boligstøtte opgøres som den indkomst, husstanden har til rådighed i den pågældende måned, følger det, at særreglerne for medregning af engangsbeløb ikke kan opretholdes. Særreglerne vedrørende engangsbeløb er derfor ophævet (boligstøttelovens § 46, stk. 5). For engangsbeløb, som fremgår af indkomstregisteret, vil disse med de nye regler indgå i boligstøtteberegningen i den måned, hvor beløbet udbetales. For øvrige engangsbeløb, som alene registreres som helårsbeløb, vil disse indgå med en tolvtedel, medmindre det dokumenteres, at indkomsten vedrører en afgrænset periode.

Endvidere ophæves særreglen om, at feriepengebeløb i forbindelse med afslutning af et ansættelsesforhold med løn under ferie, der beskattes i boligstøtteåret, men først udbetales i det efterfølgende år, ikke medregnes i husstandsindkomsten (boligstøttelovens § 46, stk. 6).

2.2. Opgørelse af månedens husstandsindkomst i de forskellige faser af sagsbehandlingen

Ved ansøgning, omberegning i løbet af året samt ved årsomregning foretages der efter de nye regler en foreløbig opgørelse af de enkelte måneders husstandsindkomst. Den foreløbige opgørelse af måneden husstandsindkomst danner grundlag for en foreløbig udbetaling af boligstøtte, jf. § 8 c i boligstøtteloven.

Den foreløbige udbetaling af hver enkelt måneds boligstøtte følges op af en genberegning på baggrund af indkomstoplysninger i indkomstregisteret for måneden, jf. § 8 d i boligstøtteloven. Genberegning kan foretages, når disse oplysninger er blevet indberettet til indkomstregisteret ca. 6 uger efter den foreløbige udbetaling.

Efter kalenderårets udløb foretages en efterregulering, hvor der sker en endelig fastsættelse af de enkelte måneders husstandsindkomst, og på baggrund heraf foretages en endelig beregning af boligstøtten.

2.2.1. Foreløbig opgørelse af månedens husstandsindkomst ved ansøgning, omberegning i løbet af året og årsomregning

Oplysninger om den aktuelle måneds husstandsindkomst er ikke tilgængelige i SKAT’s registre på de tidspunkter, hvor en ansøgning skal behandles, og hvor boligstøtten skal udbetales. Dette gør sig tilsvarende gældende i forhold til situationer, hvor modtageren oplyser Udbetaling Danmark om en aktuel indkomstændring, som vil have indvirkning på boligstøttens størrelse. Dette gælder alle indkomster, uanset om de skal indberettes til indkomstregisteret eller ej.

Ved behandling af en ansøgning om boligstøtte foretages derfor en foreløbig opgørelse af månedens husstandsindkomst med udgangspunkt i borgerens egne oplysninger. Som udgangspunkt skal der ikke kræves dokumentation for oplysning om indkomster, hvor udbetaleren har pligt til at indberette indkomsterne til indkomstregisteret. For indkomster, som ikke skal indberettes til indkomstregisteret udgøres dokumentation for oplysningerne af forskudsopgørelsen eller anden dokumentation.

Alle oplysninger vedrørende indkomster, som indberettes til indkomstregisteret, kontrolleres to måneder efter ansøgningen ved hjælp af data fra indkomstregisteret i forbindelse med genberegningen. Ved den månedlige genberegning af foreløbigt udbetalt boligstøtte, vil ansøgeren som udgangspunkt ikke skulle vedlægge yderligere dokumentation for oplysninger vedrørende disse indkomstelementer. Dermed undgås det, at ansøgeren og Udbetaling Danmark skal bruge ressourcer på at fremfinde, scanne, journalisere, systematisere og vurdere yderligere dokumentation for indkomst, herunder lønsedler, opsigelsesbreve mv. En ansøgning, hvor husstandsmedlemmerne udelukkende har disse typer af indkomster, vil derfor som udgangspunkt kunne blive behandlet straks uden yderligere dokumentation. Der kan dog være særlige ansøgninger, som skal undersøges yderligere, f.eks. hvis forhold omkring borgerens besvarelse ligger langt fra oplysninger i indkomstregisteret, forskudsopgørelsen eller årsopgørelsen.

På baggrund af ansøgerens oplysninger foretager Udbetaling Danmark en foreløbig opgørelse af månedens husstandsindkomst, som anvendes til at beregne den foreløbige udbetaling af boligstøtte måned for måned.

2.2.2. Foreløbig opgørelse af månedens husstandsindkomst ved omberegning af boligstøtte

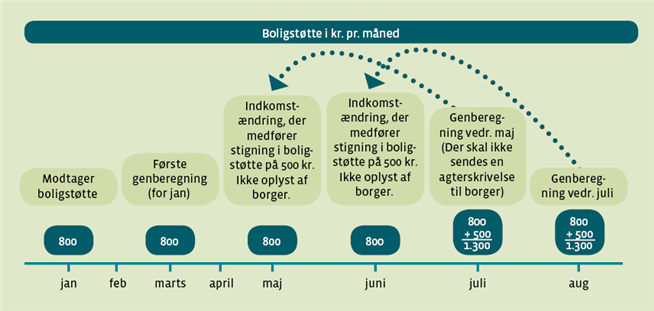

Modtageren vil efter tilkendelse af boligstøtte have mulighed for at henvende sig til Udbetaling Danmark med en oplysning om ændring i månedens husstandsindkomst. Hvis månedens husstandsindkomst forventes at falde eller stige med mere end 800 kr., vil Udbetaling Danmark foretage en ny foreløbig opgørelse af månedens husstandsindkomst og beregne en ny foreløbig udbetaling af boligstøtte (omberegning ved indkomstændringer). En indkomstændring, som ligger under dette beløb, vil ikke medføre omberegning i løbet af året, men vil i stedet indgå ved den endelige opgørelse af de enkelte måneders husstandsindkomst i forbindelse med efterreguleringen.

Beløbsgrænsen på 800 kr. i ændring i indkomsten, er fastsat af administrative årsager. Den skal sikre, at Udbetaling Danmark på den ene side ikke skal foretage omberegning for alt for små indkomstændringer, som måske udjævnes hen over året, og for at boligstøttemodtagerne på den anden side ikke risikerer for store tilbagebetalingskrav eller efterbetalinger i forbindelse med efterreguleringen. Beløbsgrænsen på 800 kr. er derfor en bagatelgrænse ved den endelige beregning af boligstøtten, men en foreløbig udsvingsgrænse til brug for den foreløbige beregning og udbetaling af boligstøtten i løbet af året. Det bemærkes, at en udsvingsgrænse på 800 kr. genfindes ved genberegning af boligstøtten.

Borgeren kan også undlade at oplyse om sådanne ændringer. Her vil der i stedet ske en korrektion af den udbetalte boligstøtte i forbindelse med den månedlige genberegning.

2.2.3. Foreløbig opgørelse af månedens husstandsindkomst ved årsomregningen

Formålet med årsomregningen vil også som efter gældende regler være, at der pr. 1. januar sker en opdatering af beregningsgrundlaget for boligstøtte. For de dele af beregningsgrundlaget, som ikke berøres af ændringerne af indkomstbegrebet m.v., medfører de nye regler ikke ændringer i den måde, årsomregningen foregår på. Det drejer sig bl.a. om den årlige opgørelse af formuen til beregning af formuetillægget til husstandsindkomsten og den årlige ændring af satserne for beregning af boligstøtte.

Ministeren for børn, ligestilling, integration og sociale forhold har bemyndigelse til at fastsætte nærmere regler for den foreløbige opgørelse af månedens husstandsindkomst ved årsomregningen.

2.3. Udbetaling af foreløbig boligstøtte

Den enkelte måneds boligstøtte udbetales som en foreløbig ydelse på grundlag af den foreløbige opgørelse af månedens indkomst, som på tidspunktet for udbetalingen senest er foretaget i forbindelse ansøgning, omberegning eller årsomregningen.

Når Udbetaling Danmark efter ca. 6 uger kan indhente oplysninger om den del af den enkelte måneds indkomst, som er indberettet til indkomstregisteret, sammenligner Udbetaling Danmark automatisk den foreløbigt opgjorte indkomst med de registrerede indkomstoplysninger, og foretager under bestemte betingelser en automatisk genberegning af månedens foreløbige boligstøtte.

Efter kalenderårets udløb gennemføres en efterregulering, hvor der foretages en endelig opgørelse af de enkelte måneders husstandsindkomst, og på baggrund heraf en endelig beregning af de enkelte måneders boligstøtte.

2.4. Månedlig genberegning af foreløbigt udbetalt boligstøtte

Udbetaling Danmark skal automatisk indhente oplysninger om den del af den enkelte måneds indkomst, som indberettes til indkomstregisteret, når disse er registreret i indkomstregisteret ca. 6 uger efter udbetalingen af den enkelte måneds foreløbige boligstøtte.

I tilknytning hertil skal Udbetaling Danmark automatisk foretage en sammenligning af den del af den foreløbigt opgjorte indkomst, som vedrører indkomster i indkomstregisteret, med de faktiske registrerede indkomstoplysninger i indkomstregisteret.

Udbetaling Danmark skal foretage en automatisk genberegning af månedens foreløbige boligstøtte, hvis indkomstsammenligningen viser en afvigelse på mere end 800 kr., og indkomstændringen medfører, at den foreløbige boligstøtte har været mere end 200 kr. for lav eller for høj. En genberegning medfører, at forskelsbeløbet kommer til at indgå som en justering (blive lagt til eller trukket fra) ved førstkommende udbetaling af foreløbig boligstøtte.

De to beløbsgrænser på 800 kr. for indkomstsammenligningen og 200 kr. i forskelsbeløb i boligstøtteberegningen, der er forudsætningen for, om der skal foretages genberegning ved førstkommende udbetaling, er fastsat af administrative årsager. De skal sikre, at Udbetaling Danmark på den ene side ikke skal foretage justering for alt for små beløb, som måske udjævnes hen over året, og for at boligstøttemodtagerne på den anden side ikke risikerer for store tilbagebetalingskrav eller efterbetalinger i forbindelse med efterreguleringen. De to beløbsgrænser er derfor ikke bagatelgrænser ved den endelige beregning af boligstøtten, men foreløbige udsvingsgrænser til brug for den foreløbige beregning og udbetaling af boligstøtten i løbet af året. Der ses således bort fra udsvingsgrænserne, når den endelige efterregulering finder sted.

Beløbsgrænsen på 200 kr. for ændring i boligstøtte gælder kun for genberegning og ikke ved omberegning og er indsat af administrative grunde i forhold til, hvornår Udbetaling Danmark skal foretage en genberegning.

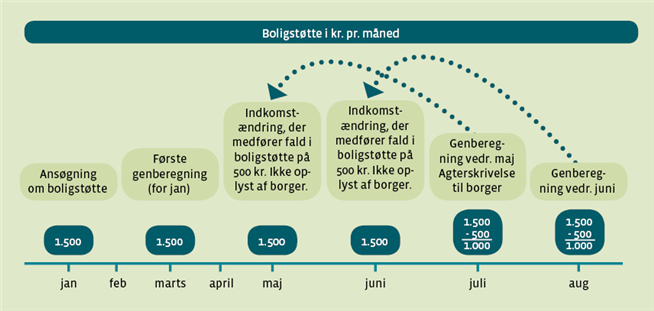

Den månedlige genberegning vil betyde, at modtageren automatisk får reguleret ydelsen op og ned ved månedlige indkomstændringer på mindst 800 kr. i opad- eller nedadgående, hvis indkomstændringen samtidig medfører en ændring af boligstøtten på mindst 200 kr. i nedad- eller opadgående retning. Det bemærkes, at automatikken i genberegningen er kombineret med, at betingelserne for genberegning er ens for indkomstfald og indkomststigninger (dog med modsat fortegn), se også figur 2.1. og 2.2. nedenfor. Dette er med til at sikre en hurtig og præcis beregning og udbetaling af boligstøtten i løbet af året på grundlag af de reelle indkomstforhold.

Figur 2.1.

På samme måde hvis indkomstændringen medfører et fald i boligstøtte (borgeren modtager her en agterskrivelse/partshøring):

Figur 2.2.

Genberegning indebærer således, at modtageren med to måneders forsinkelse automatisk får reguleret sin boligstøtte.

|

|

|

|

Der kan dog være situationer, hvor borgeren vil fremskynde det tidspunkt, hvor en indkomstændring slår igennem på boligstøtteudbetalingen. Hvis f.eks. borgeren ved, at indkomsten vil stige, er der mulighed for at få reguleret boligstøtten, før der er gået to måneder. Tilsvarende kan der være tilfælde, hvor borgeren f.eks. er blevet fyret og har brug for en højere boligstøtte inden det tidspunkt, hvor den lavere indkomst er registreret i indkomstregisteret.

Borgeren har derfor mulighed for at afgive oplysninger om kommende ændringer i månedens husstandsindkomst til brug for en ny foreløbig opgørelse af månedens husstandsindkomst.

I forlængelse heraf bemærkes det, at en udsvingsgrænse på 800 kr. i forhold til indkomst netop genfindes i reglerne for omberegning ved indkomstændringer.

Der skal ansøges om boligstøtte på ny, når boligstøttemodtageren ikke har fået udbetalt boligstøtte i tre sammenhængende måneder som følge af indkomstændringer, som ikke skyldes ændring af husstandssammensætning, jf. § 40, stk. 4, i boligstøtteloven. Når boligstøtteansøgningen indgives inden udgangen af den måned, der følger efter den 3. måned, hvor boligstøtte ikke er udbetalt, kan boligstøtte udbetales fra starten af denne måned.

2.5. Ændringer i regler for efterregulering

Efter kalenderårets udløb foretages en endelig opgørelse af de enkelte måneders husstandsindkomst, og på grundlag heraf en endelig beregning (indtægtsregulering) af de enkelte måneders boligstøtte, jf. § 46 b i boligstøtteloven.

Efterreguleringen gennemføres, når den skattemæssige årsopgørelse foreligger.

Efterreguleringen gennemføres, når årsopgørelsen fra SKAT foreligger, og sker på baggrund af årsopgørelsen og oplysninger fra indkomstregisteret. Formålet med efterreguleringen er:

- At sikre en grundig verificering på grundlag af den del af de enkelte måneders husstandsindkomst, som skal indberettes til indkomstregisteret.

- At samle op på ændringer i de enkelte måneders husstandsindkomst, som i løbet af året har ligget under udsvingsgrænsen på 800 kr. for omberegning ved indkomstændringer og genberegning.

- At samle op på ændringer i de enkelte måneders husstandsindkomst, som i løbet af året har ligget over udsvingsgrænsen for genberegning, men hvor forskelsbeløbet i boligstøtteberegningen har ligget under udsvingsgrænsen på 200 kr. for justering.

- At foretage en endelig opgørelse af de indkomster, som ikke skal indberettes til indkomstregisteret, og som deles ligeligt på årets 12 måneder.

På grundlag af denne endelige opgørelse af de enkelte måneders husstandsindkomst, foretages en endelig beregning (indtægtsregulering) af den enkelte måneds boligstøtte. Den endelige beregning (indtægtsregulering) af den enkelte måneds boligstøtte sammenholdes med den boligstøtte, der hidtil er blevet udbetalt for samme måned. Det bemærkes, at det hidtil udbetalte beløb for en måned er summen af den foreløbige boligstøtte for måneden og et eventuel justeringsbeløb som følge af den efterfølgende genberegning af samme måneds foreløbige boligstøtte.

Summen af de således opgjorte forskelsbeløb for de enkelte måneders boligstøtte er udtryk for, om der i løbet af året er blevet udbetalt for lidt eller for meget boligstøtte som følge af indtægtsreguleringen.

Boligstøtte skal tilbagebetales eller efterbetales, hvis der i løbet af året er blevet udbetalt 250 kr. eller mere for meget henholdsvis for lidt i boligstøtte. Reglerne indebærer dermed som noget nyt, at der skal ske efterbetaling af for lidt udbetalt boligstøtte.

For personer med almindelig selvangivelse opgør man indtægtsgrundlaget endeligt ved efterreguleringen på grundlag af årsopgørelsen, som den foreligger pr. 1. maj, som er fristen for selv at rette i den modtagne årsopgørelse. Personer med udvidet selvangivelse har frist for aflevering af denne 1. juli. Her gælder tilsvarende, at man ved efterreguleringen opgør indtægtsgrundlaget endeligt på grundlag af årsopgørelsen.

Samtlige boligstøttehusstande modtager meddelelse om resultatet af den årlige efterregulering, uanset om boligstøtte for den enkelte husstand skal tilbagebetales, efterbetales eller viser sig at have været korrekt udbetalt i løbet af året.

En afgørelse om efterregulering genoptages som udgangspunkt ikke som følge af, at afgørelse om årsopgørelsen genoptages. Afgørelse om efterregulering kan dog genoptages, hvis en genoptagelse af årsopgørelsen medfører en ændring af den årlige husstandsindkomst på mindst 25.000 kr. Hvis afgørelsen om årsopgørelse påklages, kan endelig afgørelse om efterregulering ikke træffes, før klagesagen om årsopgørelsen er behandlet.

2.5.1. Medregning af efterbetalt social pension som følge af efterregulering af social pension

Det skal indledningsvis bemærkes, at efterregulering af den supplerende pensionsydelse ikke medfører ændring af boligstøtten, da den supplerende pensionsydelse efter gældende regler i boligstøtteloven ikke medregnes i den opgjorte indkomst.

For at sikre en hensigtsmæssig sammenhæng mellem kalenderårsmodelen på pensionsområdet og indtægtsreguleringen af boligstøtte medfører de nye regler, at efterbetalt social pension som følge af efterregulering af pensionen, altid følger den skattemæssige behandling af efterregulering af pension i forhold til boligstøtteberegningen. Det skal dog bemærkes, at boligstøtte først træder i kraft den 1. januar 2016, og at der for det første års efterregulering af pension er fastsat en overgangsbestemmelse i § 5, stk. 9 i lovforslaget.

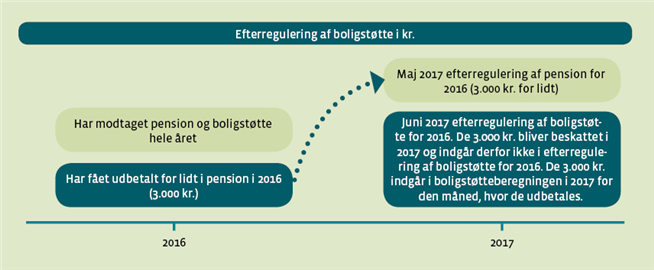

Når Udbetaling Danmark udbetaler efterbetalt pension for det foregående år, sker indberetning af beløbet til SKAT via indkomstregisteret. I første omgang registreres og beskattes beløbet som vedrørende det tidspunkt og det skatteår, hvor udbetalingen finder sted. Dette medfører, at den efterbetalte pension indgår i husstandsindkomsten til beregning af boligstøtte i det år, hvor beløbet udbetales. Dette medfører, at den efterbetalte pension i denne situation alene indgår i en enkelt måneds husstandsindkomst, se også figur 2.3.

Figur 2.3

Hvis skatteyderen anmoder om det, kan SKAT imidlertid give tilladelse til tilbagefordeling af den efterbetalte pension fra det år, hvor beløbet er udbetalt til det år, som beløbet vedrører. Hvis der gives tilladelse til tilbagefordeling af den efterbetalte pension, vil beløbet således komme til at indgå i årsopgørelsen for det år, efterbetalingsbeløbet vedrører. Dette medfører, at den efterbetalte pension kommer til at indgå i efterreguleringen af boligstøtte for det afsluttede kalenderår (forudsat at der er udbetalt boligstøtte til pensionisten i det foregående år). I denne situation vil registreringen af beløbet ikke ske via indkomstregisteret, men vil være et beløb, der vedrører hele det pågældende skatteår, dvs. et helårsbeløb. Dette medfører, at den efterbetalte pension i denne situation fordeles ligeligt på kalenderårets måneder.

Det er en betingelse for tilladelse til tilbagefordeling, at tilbagefordelingen er af væsentlig økonomisk betydning for ansøgeren. Vurderingen af den økonomiske betydning skal ikke alene tage udgangspunkt i den skattemæssige betydning af en tilbagefordeling, men også f.eks. hvilken betydning tilbagefordeling vil have for retten til indkomstafhængige offentlige ydelser, herunder boligstøtte. Det følger af SKAT’s vejledende retningslinjer for behandling af anmodninger om tilbagefordeling, at tilbagefordeling skal give ansøgeren en økonomisk fordel på i størrelsesordenen 1.000 kr. eller derover for at tilbagefordeling kan betragtes som havende væsentlig økonomisk betydning for ansøgeren.

Det vurderes, at en tilbagefordeling af efterbetalt pension i langt de fleste tilfælde ikke vil have en væsentlig økonomisk betydning rent skattemæssigt.

Hvis tilbagefordeling af efterbetalingsbeløbet i den enkelte situation indebærer en økonomisk fordel, vil det derfor med større sandsynlighed skyldes betydningen for indkomstafhængige offentlige ydelser. I den sammenhæng vurderes boligstøtte til pensionister at være den væsentligste indkomstafhængige ydelse udover pensionen. Hvis f.eks. pensionisten i det foregående år ikke har modtaget boligstøtte, men modtager boligstøtte i det følgende år, kan tilbagefordeling af efterbetalingsbeløbet efter omstændighederne være en økonomisk fordel for pensionisten: Hvis efterbetalingsbeløbet beskattes i det år, hvor der modtages boligstøtte, vil beløbet alt andet lige være med til at reducere boligstøtten. Hvis efterbetalingsbeløbet i stedet tilbagefordeles til et år, hvor der ikke blev modtaget boligstøtte, medfører beløbet ikke en reduktion af boligstøtten.

Betragter man dernæst pensionister, som modtager boligstøtte i begge årene, vurderes det, at der forholdsvis sjældent vil kunne være en boligstøttemæssig fordel ved at tilbagefordele et efterbetalingsbeløb for pension. Ud fra en helårsbetragtning vil det i langt de fleste tilfælde forudsætte, at der en forskel mellem indkomsterne i de to boligstøtteår, f.eks. sådan, at indkomsten i det foregående år ligger under progressionsgrænsen for indtægtsreguleringen af boligstøtte, mens indkomsten i det følgende år ligger over progressionsgrænsen.

Denne helårsbetragtning holder dog kun delvis, fordi efterbetalingsbeløbet indgår forskelligt i boligstøtteberegningen afhængigt af, om der tilbagefordeles eller ej. Uden tilbagefordeling vil efterbetalingsbeløbet alene påvirke boligstøtten i den måned, hvor det kommer til udbetaling, mens der ved tilbagefordeling sker en påvirkning af boligstøtten i et helt kalenderår.

2.5.2. Medregning af tilbagebetaling af social pension som følge af efterregulering af social pension

For at sikre sammenhæng mellem efterregulering af social pension og efterregulering af boligstøtte kan efterregulering af boligstøtte først ske efter efterregulering af pension.

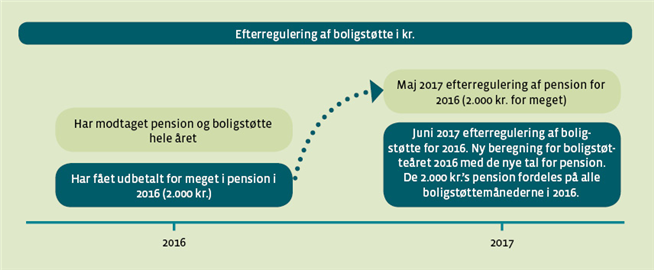

Når efterreguleringen af pension medfører, at pensionisten skal tilbagebetale pension, vil tilbagebetalingsbeløbet skattemæssigt blive tilbageført til tidspunktet for retserhvervelsen, dvs. det skatteår, hvor pensionisten har fået udbetalt for meget i pension og dermed det år, der bliver efterreguleret for. Hvis efterreguleringen sker i 2017 vedrørende skatteåret 2016, indebærer et krav om tilbagebetaling af pension, at skatteråret 2016 genåbnes, således at årsopgørelsen viser, at pensionsbeløbet skulle have været mindre. Dette medfører samtidig, at der i forhold til efterregulering af boligstøtte for 2016 skal lægges det nye (mindre) pensionsbeløb til grund for boligstøtteberegningen, og det skal beregnes, om pensionisten som følge af den mindre pension skulle have haft udbetalt mere i boligstøtte, se også figur 2.4.

I denne situation vil registreringen af beløbet ikke ske via indkomstregisteret, men vil være et beløb, der vedrører hele det pågældende skatteår, dvs. et helårsbeløb. Dette medfører, at den tilbagebetalingspligtige pension i denne situation som hovedregel fordeles ligeligt på kalenderårets måneder.

2.6. Justeret oplysningspligt

De nye regler medfører, at Udbetaling Danmark skal indhente elektroniske indkomstoplysninger i alle boligstøttesager hver måned via indkomstregisteret. Udbetaling Danmark skal endvidere systematisk i alle sager anvende disse indkomstoplysninger til at genberegne og justere boligstøtten, hvis objektive beløbsmæssige betingelser er opfyldt. Genberegning og justering skal i givet fald ske på Udbetaling Danmarks initiativ, uanset om ændringen er til gunst eller ugunst for modtageren.

Modtagerens oplysningspligt ved indkomstændringer ophæves derfor for så vidt angår indkomster, medmindre det er oplysninger om indkomst fra selvstændig virksomhed, jf. § 43, stk. 3, og § 46, stk. 1, 1. pkt., i boligstøtteloven.

Modtageren har også mulighed for at give meddelelse om indkomstændringer, som endnu ikke er blevet registreret i indkomstregisteret eller anden indkomst, for derved at kunne fremskynde en ændring af den udbetalte boligstøtte. Dette vil også være relevant i ansøgningssituation. I disse situationer skal ansøgeren/modtageren som udgangspunkt ikke fremvise dokumentation for (kommende) indkomstforhold, som vil blive indberettet til indkomstregisteret.

2.7. Procedure vedrørende partshøring ved genberegning og efterregulering

Hvis en genberegning viser, at den foreløbige boligstøtte har været mere end 200 kr. for lav, vil forskelsbeløbet indgå som en justering (blive lagt til) ved førstkommende udbetaling af foreløbig boligstøtte for en ny måned. Da der i disse tilfælde vil være tale om en begunstigende forvaltningsakt, vil der ikke ske partshøring.

Hvis genberegningen viser, at den foreløbige boligstøtte har været mere end 200 kr. for høj, vil der ske partshøring, før der kan træffes afgørelse om, at forskelsbeløbet indgår som en justering (blive trukket fra) ved førstkommende udbetaling af foreløbig boligstøtte for en ny måned.

Der foretages partshøring ved agterskrivelse, dvs. varsling af en ændring, som vil blive gennemført medmindre borgeren gør indsigelse. Agterskrivelsen bør indeholde oplysninger om ændringen af boligstøtte, og om begrundelse herfor, herudover bør det fremgå, at ændringen af boligstøtte vil blive gennemført som varslet, medmindre Udbetaling Danmark modtager bemærkninger inden for en nærmere angivet frist på minimum 8 dage eller modtager andre oplysninger, der kan medføre ændringer i boligstøtten. Herudover vil der i agterskrivelsen kunne oplyses om, at hvis borgeren fremkommer med nye oplysninger om indkomsten, kan borgeren se bort fra indkomstoplysningerne i månedsmeddelelsen fra Udbetaling Danmark.

Det skal i den forbindelse bemærkes, at Udbetaling Danmark hver måned udsender en månedsmeddelelse til borgeren om udbetalingen af boligstøtte på baggrund af alle oplysninger i sagen, som f.eks. husleje, husstandssammensætning mv., der ikke alene vedrører indkomstoplysninger. Hvis borgeren på baggrund af partshøring fremkommer med oplysninger, der medfører, at boligstøtten ikke skal nedsættes som følge af genberegningen, vil Udbetaling Danmark meddele dette til borgeren efter månedsmeddelelsen, og borgeren vil få udbetalt den boligstøtte, som denne er berettiget til, dvs. hvor der er taget højde for partshøringen, så vidt muligt inden månedens udgang.

Det forudsættes, at agterskrivelsen vil blive sendt digitalt til borgeren i medfør af lov om offentlig digital post, herunder med mulighed for undtagelser for bestemte grupper af borgere. Det forudsættes endvidere, at der vil blive etableret en digital selvbetjeningsløsning, som gør det muligt for borgeren at besvare partshøringen digitalt. Formen skal dog respektere formålet med partshøringspligten, dvs. at parten skal have mulighed for at kommentere, korrigere og supplere sagens faktuelle grundlag.

2.7.1 Partshøring i forbindelse med den årlige efterregulering

Meddelelse af efterreguleringsafgørelsen sker som en agterskrivelse, hvor modtageren gives en frist på 14 dage til at komme med ændrede oplysninger. For modtagere, som ikke henvender sig inden 14-dages fristens udløb, vil afgørelsen herefter blive effektueret.

2.8. Øvrig regelforenkling på boligstøtteområdet

Med henblik på at opnå regelforenkling ophæves en række særregler i boligstøtteloven, som har en meget begrænset eller ingen anvendelse. Følgende regler ophæves:

- reglen om, at der under helt særlige omstændigheder kan udbetales boligstøtte over boligstøttelovens maksimumsgrænse (boligstøttelovens § 23, stk. 4), og

- reglerne om særlig fastsættelse af størrelsen af en række tillægs- og fradragsbeløb ved opgørelse af boligudgiften til beregning af boligstøtte (boligstøttelovens § 10, stk. 2, 2. og 3. pkt., og § 10, stk. 3, 2. og 3. pkt.).

3. Børnetilskud

De gældende regler om indtægtsregulering af det særlige børnetilskud følger reglerne for pensionstillægget efter lov om social pension for så vidt angår opgørelse af indtægtsgrundlaget, årsomregning og omregning i løbet af året. Loven ændrer ikke herved, men indeholder nogle konsekvensændringer som følge af de ovennævnte ændringer af lov om social pension

Indtægtsgrundlaget for nedsættelse af det særlige børnetilskud til folkepensionister (herunder indsatte til afsoning) vil således efter loven blive fastsat på grundlag af forskudsopgørelsen, eller den registrerede indkomst, hvis denne overstiger forskudsopgørelsen. Den registrerede indkomst er summen af indkomsten i kalenderåret ifølge indkomstregisteret, jf. ovenfor om ændringerne af lov om social pension.

Det særlige børnetilskud vil efter loven blive fastsat hvert kvartal på grundlag af den opgjorte indtægt. Dette svarer til, at det særlige børnetilskud vil blive omregnet, hvis ændringer i indtægtsgrundlaget medfører ændring i det særlige børnetilskud.

Som konsekvens heraf vil årsomregningen af det særlige børnetilskud ikke længere have en særskilt status, idet det særlige børnetilskud fastsættes hvert kvartal.

Som en yderligere konsekvens heraf er de gældende regler om omregning som følge af ændringer i indtægtsgrundlaget ophævet. En følge heraf er, at reglen om, at det særlige børnetilskud kan omregnes med tilbagevirkende kraft for op til 3 måneder, fremover alene har relevans for ændringer i de personlige forhold, der har betydning for det særlige børnetilskuds størrelse.