Vejledning om principper for anvendelse af indkomstregistret på det sociale område

Velfærdsministeriets vejledning nr. 53 af 2/10 2008.

Indledning

1. Formålet med denne vejledning er at give:

1) En kort redegørelse for, hvilke oplysninger indkomstregistret omfatter og ikke omfatter. (Afsnit I)

2) Et overblik over anvendelsesmulighederne. (Afsnit II)

3) At redegøre for de centrale bestemmelser i retssikkerhedsloven, dele af persondataloven samt dele af forvaltningsloven, der sætter rammerne for kommunernes anvendelse af indkomstregistret. (Afsnit III)

Vejledningen er rettet til kommuner, sociale nævn, beskæftigelsesankenævn, Sikringsstyrelsen og Ankestyrelsen, som træffer afgørelser og behandler sager efter den sociale lovgivning på Velfærdsministeriets område. Vejledningen er skrevet med henblik på de områder, hvor borgerens indkomst indgår i udmålingen af hjælpen eller egenbetalingen.

2. I forhold til anvendelsen af indkomstregistret er der endvidere lagt størst vægt på at beskrive betingelserne for at bruge registret som oplysnings- og dokumentationsgrundlag til erstatning for lønsedler og lignende i situationer, hvor kommunen skal beregne og udbetale en indkomstafhængig social ydelse eller egenbetaling. Der er derfor alene en kort beskrivelse af, hvordan og indenfor hvilke rammer, indkomstregistret kan anvendes til kontrolformål og lignende i eksisterende sager.

Afsnit I – Indkomstregistret og dets oplysninger

Kapitel 1 – Introduktion til registret

Lov om et indkomstregister

3. Det overordnede formål med indkomstregistret er på den ene side, at arbejdsgivere m.fl., som i dag afleverer oplysninger om borgernes indkomster til forskellige myndigheder og registre, fremover blot skal indberette indkomstoplysninger én gang til indkomstregistret. På den anden side skal de offentlige myndigheder fremover indhente oplysninger om borgernes indkomster fra indkomstregistret, i stedet for at indhente dem fra borgeren selv, arbejdsgiverne, andre offentlige myndigheder m.fl.

4. Indkomstregistret – populært kaldet eIndkomst – er etableret med hjemmel i lov nr. 403 af 8. maj 2006. Indkomstregisterloven fastsætter bl.a., hvem der er indberetningspligtige til registret, hvilke oplysninger der skal indberettes, samt fristerne for disse indberetninger.

Indkomstregisterloven pålægger virksomheder, myndigheder mv., som udbetaler løn eller lønerstattende ydelser, en pligt til mindst én gang om måneden at indberette en lang række oplysninger for den enkelte løn- eller ydelsesmodtager. Se kapitel 3.

Dette medfører, at private og offentlige arbejdsgiveres lønudbetalinger, udbetalinger af offentlige ydelser, private pensionsudbetalinger mv. skal indberettes i forbindelse med hver udbetaling eller mindst én gang månedligt.

5. I forhold til offentlige myndigheders og andres anvendelse af oplysninger fra indkomstregistret fastsætter indkomstregisterloven som noget særligt, at offentlige myndigheder m.fl. kun kan få adgang til oplysninger i registret i det omfang, der i den relevante særlovgivning er givet en udtrykkelig hjemmel hertil.

Følgeloven: Konsekvensændringer som følge af lov om et indkomstregister

6. Ved siden af indkomstregisterloven blev der derfor vedtaget en følgelov (lov nr. 404 af 8. maj 2006 om ændring af forskellige love (Konsekvensændringer som følge af lov om et indkomstregister)), hvor der i en lang række love blev indført de ovenfor nævnte udtrykkelige hjemler til indhentelse af oplysninger i indkomstregistret. Se punkt 49-51 om hjemlen til at indhente oplysninger i indkomstregistret.

7. Som et andet særligt aspekt ved lovgivningen omkring indkomstregistret (udover kravet om udtrykkelig hjemmel) indfører følgeloven på tværs af særlovgivningerne et krav om, at myndighederne i videst muligt omfang skal indhente nødvendige oplysninger fra indkomstregistret. Bestemmelsen indebærer, at myndighederne skal anvende oplysningerne fra indkomstregistret, i det omfang de findes der, frem for at indhente oplysningerne fra andre myndigheder, arbejdsgivere, borgeren selv eller andre. Indførelsen af dette krav skal sikre hovedformålet bag registret: At arbejdsgivere m.fl. kun skal indberette indkomstoplysninger én gang. Se punkt 52-60 om pligten til at anvende indkomstregistret.

I forhold til den sociale lovgivning på Velfærdsministeriets ressortområde fremgår hjemlen til indhentelse af og kravet om at anvende oplysninger fra indkomstregistret af lov om retssikkerhed og administration på det sociale område (retssikkerhedsloven). Se kapitel 8.

Ikrafttræden

8. I indkomstregisterloven (med tilhørende bekendtgørelser) og følgeloven er fastsat følgende ikrafttrædelsestidspunkter:

Bestemmelse

|

Ikrafttrædelsestidspunkt

|

Placering af ikrafttrædelseshjemmel

|

Samtlige bestemmelser i indkomstregisterloven undtagen bestemmelser om

- indberetningspligt,

- de oplysninger, som skal indberettes, og

- indberetningsfristerne.

|

1. juni 2006

|

Indkomstregisterloven

|

Bestemmelser i indkomstregisterloven og følgeloven om

- indberetningspligt,

- de oplysninger, som skal indberettes, og

- indberetningsfristerne.

|

Reglerne er trådt i kraft for alle virksomheder 1. januar 2008. Nogle virksomheder begyndte dog at indberette til indkomstregistret i løbet af 2007.

|

Bekendtgørelse nr. 1533 af 14. december 2006 og bekendtgørelse nr. 1396 af 12. december 2007.

|

Hjemlen i retssikkerhedsloven til at indhente oplysninger fra indkomstregistret.

|

1. juni 2006 – hjemlen har dog først praktisk betydning fra det tidspunkt, hvor indberetningspligten træder i kraft.

|

Følgeloven

|

Kravet i retssikkerhedsloven om at anvende indkomstregistret.

|

1. juni 2006 – kravet har dog først praktisk betydning, når indkomstregistret er fuldt implementeret på såvel inddatasiden som uddatasiden, se punkt 10 og 54.

|

Følgeloven |

Indberetningsfrister

9. Indberetningsfristen for den enkelte indberetningspligtige afhænger bl.a. af, om der er tale om en stor eller lille »virksomhed«, offentlig eller privat virksomhed samt om der er tale om forudbetalt eller bagudbetalt indkomst. Den seneste frist for en given udbetalers indberetning af en given måneds udbetaling er den 10. i den næstfølgende måned. Denne frist gælder for små og mellemstore virksomheder.

Datakvantitet og datakvalitet i indkøringsfasen

10. Det er en forudsætning for, at indkomstregistret kan være et reelt alternativ til traditionel indhentelse af indkomstoplysninger, at registret giver det fulde billede af den enkelte borgers personlige indkomstoplysninger. Dette forudsætter i princippet, at alle indberetningspligtige indberetter korrekte oplysninger indenfor indberetningsfristerne.

Som nævnt ovenfor er indberetningspligten til indkomstregistret trådt i kraft 1. januar 2008. Da der er tale om et stort nyt system, må det dog forventes, at datakvantiteten (antallet af indberetningspligtige, der har påbegyndt indberetning) og datakvaliteten (at oplysningerne er korrekte og rettidigt indberettet) først i løbet af 2008 vil nå et niveau, som for alvor gør det muligt for kommuner m.fl. at lade indkomstregistret erstatte traditionel indhentelse af indkomstoplysninger. Det bemærkes, at de typer af oplysninger, som de indberetningspligtige ikke hidtil har skullet indberette til skattemyndighederne, jf. kapitel 3, formentlig vil være særligt følsomme i forhold til datakvaliteten.

Dette betyder ikke, at indkomstregistret ikke kan anvendes meningsfuldt i sagsbehandlingen indtil da. Det vil dog være vigtigt i registrets første tid, at kommunerne er særligt opmærksomme på, om borgerne har indkomster, som ikke er tilgængelige i registret, selvom de er omfattet af udbetalernes indberetningspligt.

Kapitel 2 – Registret vedrører kun personlig indkomst

11. Indkomstbegreberne i den sociale lovgivning på Velfærdsministeriets område består typisk af personlige indkomster med tillæg af positiv kapitalindkomst, samt med tillæg af aktieindkomst. Herudover tages der i en del af lovgivningen højde for udenlandske indtægter (forstået som indkomster, der ikke er skattepligtige her i landet), således at disse opgøres som og sidestilles med henholdsvis personlig indkomst, kapitalindkomst og aktieindkomst.

Herudover tages der i pensionslovene og boligstøtteloven hensyn til formuen ved fastsættelsen af visse ydelsers størrelse.

Af disse fem »indkomstelementer« (personlig indkomst, kapitalindkomst, aktieindkomst, udenlandske indtægter og formuetillæg) er det alene oplysninger om (dele af, jf. pkt.14) den personlige indkomst i personskattelovens forstand, der er indeholdt i indkomstregistret. Det betyder, at indkomstregistret ikke medfører nogle ændringer i den måde, som oplysninger om kapitalindkomst, aktieindkomst, udenlandske indtægter og formue indhentes og dokumenteres på i dag.

Kapitel 3 – Oplysninger om personlig indkomst i registret

12. Indkomstregistret indeholder de oplysninger om A-indkomst og B-indkomst, som udbetaleren af en indkomst tidligere angav på den årlige oplysningsseddel (S 74). Herudover skal der, som noget nyt, for hver enkelt løn- eller ydelsesmodtager også indberettes følgende oplysninger:

- Lønperioden er den periode, indkomsten vedrører. Det kan fx være månedsindkomst, 14-dags-, uge- eller dagsindkomst. Kendetegnet ved en periode er en startdato og en slutdato. Dertil vil der være knyttet en dispositionsdato (udbetalingsdato).

- Løntimer er antallet af timer pr. lønperiode, for hvilke en arbejdsgiver har udbetalt indkomst eller som dækkes af en udbetalt indkomst, hvor indkomsten er omfattet af oplysningspligten efter skattekontrollovens § 7, stk. 1, nr. 1, 1. pkt.

- Bruttoindkomst er AM-pligtig A-indkomst før fradrag af AM-bidraget, plus ikke-AM-pligtig A-indkomst, plus den eventuelle andel af arbejdsgiveradministreret pensionsordning, herunder ATP, der er lønmodtagerens eget bidrag.

- Bruttoferieindkomst er feriegodtgørelse før skat for timelønnede og lønmodtagere i øvrigt, der i stedet for ferie med løn får feriegodtgørelse. Desuden oplyses den samlede tilgodehavende feriegodtgørelse for fratrådte lønmodtagere, der indtil fratrædelsestidspunktet har fået ferie med løn. Der er alene tale om feriemidler, der skal beskattes i optjeningsåret og som dermed indgår i periodens samlede AM-indkomst, selvom de først kommer til udbetaling i det efterfølgende ferieår.

- Opsparing til søgnehelligdagsbetaling skal indberettes, når søgnehelligdagsbeløbet indgår i AM-pligtig eller ikke-AM-pligtig A-indkomst, men ikke samtidig udbetales. Dvs. i de tilfælde hvor beløbet bliver beskattet, men ikke samtidig udbetales (ligesom feriepenge til timelønnede).

- Opsparing til feriefridage skal indberettes, når opsparingsbeløbet til feriefridage indgår i AM-pligtig eller ikke-AM-pligtig A-indkomst, men ikke samtidig udbetales. Dvs. i de tilfælde hvor beløbet bliver beskattet, men ikke samtidig udbetales (ligesom feriepenge til timelønnede).

- Tilhørsforhold til barselsudligningsordning.

- Eventuelt det produktionsenhedsnummer, hvor den ansatte arbejder.

Kapitel 4 – Relevante oplysninger om personlig indkomst udenfor registret

13. Der er dels en række specielle indkomsttyper, der indgår i den personlige indkomst, og dels en række specielle oplysninger om den personlige indkomst, som ikke fremgår af indkomstregistret.

Alle specielle indkomsttyper vil have betydning på tværs af de ydelsesområder, hvori den personlige indkomst indgår i beregningsgrundlaget. De specielle indkomstoplysninger kan have forskellig relevans på det enkelte ydelsesområde.

I det omfang sådanne nødvendige oplysninger ikke fremgår af indkomstregistret, vil borgeren (som i dag) skulle oplyse om og dokumentere disse aspekter ved den personlige indkomst.

Personlige indkomsttyper udenfor registret

14. Indkomstregistret indeholder ikke samtlige de indkomsttyper, der indgår i den personlige indkomst efter personskatteloven. Det skyldes, at en række personlige indkomsttyper ikke skal indberettes til skattemyndighederne af udbetaleren, men i stedet skal selvangives af modtageren. Bl.a. er følgende personlige indkomsttyper ikke tilgængelige i registret:

- Indtægt ved selvstændig erhvervsvirksomhed

- Indkomst som medhjælpende ægtefælle

- Skattepligtigt underholdsbidrag

- Privat dagpleje og hushjælp

- Vederlag fra foreninger på under 1.500 kr.

- Værdi af visse personalegoder, fx fri sommerbolig i udlandet

- Legater

- Lejeindtægt ved fremleje

- Visse gaver mv.

For yderligere oplysninger om personlige indkomsttyper, som skal indberettes af modtageren af indkomsten, henvises til SKAT’s hjemmeside under Borger > Pjecer og vejledninger > Skatten 2007 > Rubrik 11 til 20 - Personlig indkomst > Rubrik 15 samt Rubrik 20.

Specielle oplysninger om registreret personlig indkomst

15. Indkomstregistret indeholder ikke samtlige de specielle oplysninger om den personlige indkomst, som kan være relevant i konkrete ydelsesberegninger. Bl.a. er følgende oplysninger ikke udspecificeret eller særskilt tilgængelige i registret:

- Indkomstens reelle optjeningsperiode. Fx kan en lønperiode indeholde indkomst optjent på et tidligere tidspunkt end den periode, der er angivet (fx overarbejdsbetaling).

- Oplysning om, hvorvidt (dele af) udbetalingens størrelse er permanent eller midlertidig/svingende.

- Oplysning om, hvorvidt (dele af) udbetalingen vedrører engangsbeløb, dvs. beløb som ikke vedrører en bestemt periode.

- Oplysning om, hvorvidt eventuel arbejdsgiver-indberettet B-indkomst svarer til den B-indkomst, som lønmodtageren selvangiver overfor SKAT. En eventuel forskel mellem arbejdsgivers indberetning og lønmodtagers selvangivelse kan skyldes, at lønmodtageren har fratrukket fradragsberettigede udgifter i forbindelse med arbejdsindsatsen direkte i indkomsten.

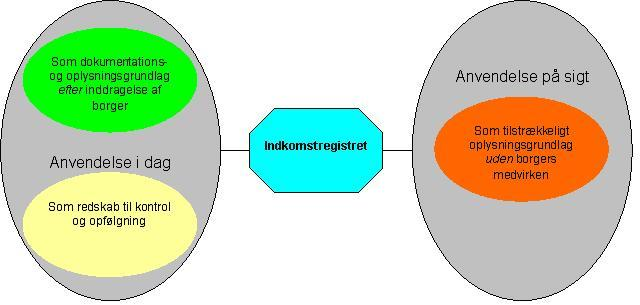

Afsnit II – Indkomstregistrets anvendelsesmuligheder på det sociale område

Kapitel 5 – Overblik over anvendelsesområdet

16. Indkomstregistret indeholder information om personlig indkomst. Denne information har i princippet tre anvendelsesområder i forhold til kommunernes administration:

1) Registret som tilstrækkeligt oplysningsgrundlag til at træffe afgørelser uden borgers forudgående medvirken.

2) Registret som oplysningsgrundlag efter forudgående inddragelse af borgeren.

3) Registret som grundlag for kontrolforanstaltninger mv.

Anvendelse på sigt: Registret som tilstrækkeligt oplysningsgrundlag til at træffe afgørelser uden borgerens forudgående medvirken

17. På sigt er målet med indkomstregistret, at borgeren praktisk taget ikke skal afgive oplysninger om personlig indkomst (hverken ved ansøgning eller løbende), og at kommunerne løbende og mere eller mindre automatisk kan omberegne indtægtsregulerede kontante ydelser på baggrund af oplysninger fra indkomstregistret.

På nuværende tidspunkt svarer oplysningskravene i den sociale lovgivning imidlertid ikke tilstrækkeligt til de informationer, som findes i registret. Der henvises til kapitel 2, 3 og 4 for en gennemgang af de oplysninger, der findes henholdsvis ikke findes i registret.

Denne »mangel« på oplysninger i indkomstregistret medfører et behov for at inddrage borgeren for at få oplysninger om eventuelle specielle personlige indkomsttyper/indkomstoplysninger, der supplerer eller helt erstatter indkomstregistrets informationer, inden der kan træffes afgørelse. Med de eksisterende oplysningskrav i den sociale lovgivning, kan kommunerne således ikke betragte indkomstregistret som et tilstrækkeligt oplysningsgrundlag til at foretage beregning af fx boligstøtte, uden først at inddrage borgeren. Punkt 18-25 beskriver, hvordan denne inddragelse af borgeren kan finde sted, så kommunerne i flest mulige situationer kan anvende indkomstregistret som oplysningsgrundlag.

Endvidere betyder opdateringstidspunktet for indkomstregistret (se punkt 9) sammenholdt med de nuværende regler i den sociale lovgivning for opgørelse af indtægtsgrundlaget og de revisionsmæssige krav til dokumentation for indkomstoplysninger, at anvendelse af registret som dokumentationsgrundlag i nogle situationer ville medføre, at ydelserne udbetales senere end i dag, hvilket ikke må blive tilfældet. Punkt 36-45 beskriver, hvordan inddragelse af borgeren kan hjælpe kommunen til at identificere, i hvilke konkrete situationer registret kan anvendes som dokumentationsgrundlag, uden at det fører til senere udbetaling af ydelsen.

Anvendelse i dag (1): Registret som oplysningsgrundlag efter forudgående inddragelse af borgeren

18. Udover dette afsnit, der introducerer til anvendelse af indkomstregistret som oplysningsgrundlag, henvises der til kapitel 6, der nærmere redegør for de revisionsmæssige krav til dokumentationen og betydning heraf for anvendelse af registret. Endelig samler kapitel 7 op på betingelserne for at anvende registret som oplysnings- og dokumentationsgrundlag.

Indkomstregistret som tilstrækkeligt oplysningsgrundlag i konkrete situationer

19. I en del konkrete situationer vil oplysningskravet i lovgivningen svare til indkomstregistrets informationer. Størstedelen af disse situationer vil være, når den pågældende borger har en personlig indkomst, som alene vedrører de indkomstinformationer, som rent faktisk findes i registret. Endvidere kan der være isolerede eksempler i lovgivningen, hvor oplysningskravet svarer bedre til registrets informationer, se punkt 25.

20. For alle ydelsesområder, hvor personlig indkomst indgår i beregningsgrundlaget, vil det være en forudsætning for, at oplysningskravet svarer til indkomstregistrets informationer, at den pågældende borgers personlige indkomst ikke vedrører følgende (listen er ikke udtømmende, se punkt 14):

- Indtægt ved selvstændig erhvervsvirksomhed.

- Indkomst som medhjælpende ægtefælle.

- Skattepligtigt underholdsbidrag.

- Eventuel arbejdsgiver-indberettet B-indkomst, som ikke svarer til den B-indkomst, som lønmodtageren selvangiver overfor SKAT.

21. Afhængigt af oplysningskravene på det enkelte ydelsesområde kan det endvidere være en betingelse for, at oplysningskravet svarer til indkomstregistrets informationer, at den pågældende borgers personlige indkomst ikke er kendetegnet ved et af følgende karakteristika:

- Lønperioden indeholder indkomst, som er optjent på et tidligere tidspunkt end den periode, der er angivet (fx overarbejdsbetaling).

- (Dele af) udbetalingens størrelse er midlertidig/svingende.

- (Dele af) udbetalingen vedrører et engangsbeløb.

Dette vil fx være tilfældet på boligstøtte- og pensionsområdet.

22. Hvis lovgivningens oplysningskrav i den konkrete situation svarer til indkomstregistrets informationer, vil der ikke være behov for at bede borgeren om at give oplysninger om den personlige indkomst. I stedet indhentes oplysningerne fra registret. Samtidig tjener informationerne fra registret som dokumentationsgrundlaget for oplysningerne i stedet for borgerens egne lønsedler eller lignende, se dog punkt 46 om, at det er en forudsætning for at anvende indkomstregistret som oplysnings- og dokumentationsgrundlag, at den personlige indkomst er konstant før og efter tilkendelsestidspunktet.

23. Kommunen kan imidlertid ikke på egen hånd identificere, om den konkrete borgers personlige indkomst i den konkrete situation opfylder disse betingelser. Denne identifikation skal borgeren derfor selv foretage; dvs. at borgeren skal oplyse om nogle karakteristika om den personlige indkomst, før det kan afgøres, om lovgivningens oplysningskrav i den konkrete situation svarer til indkomstregistrets informationer eller ej. Det bemærkes, at inddragelse af borgeren i afklaring af denne slags forhold svarer til den tilkendegivelse borgeren skal give om, hvorvidt borgeren forventer, at den personlige indkomst er konstant før og efter tilkendelses- eller afgørelsestidspunktet. Se punkt 36-39.

24. Korrekt anvendelse af indkomstregistret som oplysningsgrundlag forudsætter med andre ord, at borgeren inddrages. Det vil derfor være hensigtsmæssigt, at registret anvendes som oplysningsgrundlag i de situationer, hvor kommunen i forvejen har en kontakt med borgeren. Hermed tænkes der først og fremmest på, at det ikke kan anbefales at anvende registret som grundlag for en mere eller mindre løbende regulering af tilkendte ydelser, da en sådan tilrettelæggelse af administrationen ville forudsætte et meget stort antal henvendelser til borgerne. Se punkt 59.

Det bemærkes endvidere, at der i det eksisterende regelgrundlag ikke findes et krav om en sådan løbende regulering, se dog punkt 28-32 om omberegning af social pension på baggrund af oplysninger fra henholdsvis indkomstregistret og forskudsregistret.

Situationer, hvor kommunen er i kontakt med borgeren, kan være fx være, når en borger henvender sig om ændrede indkomstforhold. Det mest oplagte eksempel er selvfølgelig ansøgningssituationen, da kommunen her i forvejen beder om oplysninger fra borgeren, hvad enten dette sker ved skriftlig ansøgning eller personlig henvendelse. På de sagsområder, som fx boligstøtte, hvor borgeren skal udfylde en ansøgningsblanket, vil det fx være muligt at tilpasse blanketten, så borgeren så let som muligt overfor kommunen kan tage stilling til spørgsmålene om den personlige indkomsts beskaffenhed.

Eksempel på tættere match mellem oplysningskrav og indkomstregistret

25. Der kan endvidere peges på i hvert fald én konkret bestemmelse i lovgivningen, hvor oplysningskravet svarer bedre til indkomstregistrets informationer.

Fx vil det som udgangspunkt ikke være relevant at kunne fastslå, om den personlige indkomst vedrører engangsbeløb, indkomster optjent på tidligere tidspunkter eller svingende indkomster ved opgørelsen af »år-til-dato«-indtægten i boligstøttesager. Dog vil borgeren fortsat skulle oplyse om og dokumentere personlige indkomsttyper, som ikke registreres i indkomstregistret (se punkt 14), og om eventuel udbetalt B-indkomst, som ikke svarer til den B-indkomst, som lønmodtageren selv ansætter overfor SKAT i forbindelse med selvangivelsen.

Anvendelse i dag (2): Registret som grundlag for kontrolforanstaltninger mv.

26. Kommunernes kontrolmuligheder vil kunne forbedres som følge af adgangen til opdaterede indkomstoplysninger. Indkomstregistret vil således give mulighed for at opdage fejludbetalinger på et tidligere tidspunkt end hidtil.

Registret vil således mere aktuelt end i dag kunne give en indikation af, om der kan være tale om en fejludbetaling. Som følge af, at indkomstregistret ikke indeholder samtlige indkomstoplysninger og det forhold, at der vil være en vis tidsmæssig forskydning mellem indkomstudbetaling og indberetning til registret, vil der imidlertid være behov for at foretage en nærmere oplysning af sagen for at undersøge, om dette faktisk er tilfældet.

27. I det omfang en kommune i kraft af oplysninger fra indkomstregistret bliver opmærksom på, at betingelserne for en social ydelse kan være ændrede eller ikke længere til stede, vil kommunen som udgangspunkt være forpligtet til at foretage en nærmere oplysning af sagen for herigennem at kunne afgøre, om ydelsen skal genberegnes eller bortfalde. Se også punkt 60, om, at indkomstregistret ikke medfører en udvidet forpligtelse til at være opmærksom på oplysninger om ændret personlig indkomst.

Automatisk overførsel af oplysninger fra skattemyndighederne til pensionsmyndighederne

28. Ved den årlige fastsættelse af social pension reguleres den personlige indkomst, der indgår i indtægtsgrundlaget for beregning af pensionen, efter samme regler, som gælder for den forskudsregistrering, der sker på grundlag af den seneste slutligning efter kildeskatteloven. Den anvendte reguleringsprocent for forskudsregistreringen efter kildeskatteloven tager udgangspunkt i lønudviklingen mellem henholdsvis det senest skattelignede år og det kommende skatteår.

Forskudsregistreringen indeholder oplysninger af en detaljeringsgrad, der er nødvendig for at opgøre indtægtsgrundlaget for sociale pensioner, og forskudsregistreringer for pensionister og deres ægtefæller vil indeholde den forventede fremtidige helårlige indkomst (fremadrettede data). Disse oplysninger tilgår automatisk pensionsmyndighederne.

29. Pensionsmyndighederne har på den baggrund mulighed for og pligt til at reagere over for pensionisten med henblik på en eventuel omregning af den sociale pension, hvis oplysningerne om ændrede forhold giver grundlag for en ændret pensionsydelse.

Forskudsregistreringen kan i visse tilfælde ændres på pensionistens anmodning uden større dokumentation for rigtigheden af oplysningerne. Pensionsmyndigheden skal derfor ikke automatisk omregne pensionen alene på dette grundlag, men først sikre sig hos pensionisten, at de oplysninger om ændringer, der ligger til grund for ændring af forskudsregistreringen, også skal anvendes til en ændret pensionsberegning.

På denne baggrund får kommunen automatisk oplysninger om den ændrede forskudsregistrering til brug for den årlige omregning. Kommunen får også automatisk oplysninger om en ændring af forskudsregistreringen i løbet af året. Denne oplysning kan ikke umiddelbart ligge til grund for en omregning af pensionen i løbet af året, men kommunen har pligt til at handle på oplysningen ved at rette henvendelse til pensionisten med henblik på en bekræftelse af oplysningerne til brug for en eventuel omregning af pensionen.

Oplysningerne om ændringer i forskudsregistreringen fra skattemyndighederne, der kommer i løbet af året, vil således typisk forekomme på baggrund af pensionistens egne oplysninger til en ny forskudsregistrering.

30. Oplysninger baseret på indkomstregistret til pensionsmyndighederne om ændringer i den personlige indkomst vil typisk være om ændringer i den aktuelle lønindkomst. Disse oplysninger, samt eventuelt andre ændringer i indtægtsgrundlaget, vil på tilsvarende måde skulle bekræftes af pensionisten, således at pensionen vil kunne blive omregnet på et korrekt grundlag, og ikke blot på baggrund af en enkelt måneds løn, som måske ikke giver et retvisende billede af indtægtsgrundlaget.

31. I det omfang kommunen samtidig med ændrede indkomstoplysninger fra indkomstregistret modtager oplysninger om ændret forskudsregistrering, vil kommunen have et bedre grundlag for – inden den tager kontakt til pensionisten – at bedømme, om indkomstregistrets oplysninger om ændret indkomst skal give anledning til, at pensionen bliver omberegnet.

Hvis pensionen skulle omberegnes alene på baggrund af oplysninger fra indkomstregistret ved varierende personlig indkomst, ville man kunne komme ud for mange omberegninger i løbet af året. Pensionisten ville skulle kontaktes ved hver omberegning. Hertil kommer at omberegninger også skal foretages på baggrund af ændringer i indkomstelementer, som ikke registreres i indkomstregistret. Se kapitel 2.

Det kan derfor anbefales, at kravet om oplysninger fra skattemyndighederne i forbindelse med ændret forskudsregistrering til pensionsmyndighederne bibeholdes indtil videre, og at kommunen fastsætter omfanget af adviser baseret på indkomstregistret under hensyn hertil.

32. Der henvises endvidere til punkt 59-60 om, at indkomstregistret ikke medfører, at kommunen har en øget pligt eller adgang til at foretage løbende omberegninger, eller en udvidet forpligtelse for kommunen til af egen drift at være opmærksom på oplysninger om ændret personlig indkomst, som kunne give anledning til ændring eller bortfald af hjælp.

Kapitel 6 – De revisionsmæssige krav til dokumentation for indkomstoplysninger

33. Det bemærkes indledningsvis, at de revisionsmæssige krav ikke ændres som følge af indkomstregistret eller denne vejledning.

Ifølge regnskabsbekendtgørelsen (bekendtgørelse nr. 1498 af 12/12/2007 om statsrefusion og tilskud, samt regnskabsaflæggelse og revision på Velfærdsministeriets, Beskæftigelsesministeriets og Ministeriet for Flygtninge, Indvandrere og Integrations ressortområder) skal oplysninger om bl.a. indkomsten være dokumenteret, inden der udbetales en ydelse eller et tilskud. Dette gælder som udgangspunkt når:

1) Der ansøges om en ydelse eller tilskud.

2) Når en tilkendt ydelse eller tilskud skal forhøjes pga. indkomstnedgang.

3) Når en tilkendt ydelse eller tilskud skal nedsættes eller bortfalde pga. indkomststigning.

Særligt for boligstøtteområdet gælder dog, at boligstøtten kan nedsættes foreløbigt på baggrund af boligstøttemodtagerens oplysninger, dvs. inden der foreligger dokumentation for disse oplysninger.

Dette kapitel vil redegøre for nogle af mulighederne og problemstillingerne i forhold til at anvende indkomstregistrets informationer som dokumentationsgrundlag i forhold til den personlige indkomst.

34. Da anvendelse af indkomstregistret som oplysningsgrundlag forudsætter kontakt til borgeren før der træffes afgørelse (se kapitel 5), tager fremstillingen udgangspunkt i dokumentation af den aktuelle personlige indkomst i ansøgningssituationen, da der her altid i forvejen er kontakt til borgeren. Kernen i dette kapitel vedrører, om borgeren har samme personlige indkomst før og efter tilkendelsestidspunktet. Med begrebet »tilkendelsestidspunkt« menes det tidspunkt, som en ydelse ville blive udbetalt med virkning fra, hvis den søgte ydelse tilkendes.

Ved at erstatte »tilkendelsestidspunkt« i dette kapitel med det mere generelle »afgørelsestidspunkt«, kan kapitlet dog også læses i relation til afgørelser om ændring af allerede tilkendte sociale ydelser. Ved »afgørelsestidspunkt« forstås således det tidspunkt, med virkning fra hvilket en ydelse tilkendes eller omberegnes.

35. I mange situationer vil ansøgeren på ansøgningstidspunktet (dvs. tidspunktet for indgivelse af en ansøgning) ikke have dokumentation for den personlige indkomst i den første måned, hvori der ydes en indkomstafhængig social ydelse – dvs. den aktuelle personlige indkomst på tilkendelsestidspunktet. Det kan således betegnes som et grundlæggende vilkår for dokumentationsprocessen, at ansøgeren typisk ikke har dokumentation for den aktuelle indkomst, hvilket nedenstående gennemgang tager udgangspunkt i.

Den konkrete anvendelse af registret afhænger af, om indkomsten er konstant før og efter tilkendelsestidspunktet

Situationer hvor borgeren har samme personlige indkomst før og efter tilkendelsestidspunktet

36. For ansøgere med en konstant indkomst før og efter tilkendelse af en indkomstafhængig social ydelse er det på bl.a. boligstøtteområdet »dokumentationspraksis«, at dokumentation for personlig indkomst på tilkendelsestidspunktet kan udgøres af den senest tilgængelige indkomstdokumentation (dvs. seneste måneds lønseddel eller lignende). En sådan praksis skal bl.a. ses i sammenhæng med, at ansøgeren har pligt til at oplyse om ændringer i indkomsten, der kan medføre nedsættelse eller bortfald af boligstøtten.

37. Den aktuelle indkomst (dvs. indkomsten i den første måned, hvori der ydes en kontantydelse) findes typisk ikke i indkomstregistret på ansøgningstidspunktet (og typisk heller ikke på tilkendelsestidspunktet). Dette svarer som udgangspunkt til situationen i dag, hvor ansøgeren i mange tilfælde heller ikke vil have dokumentation for den personlige indkomst i den første måned, hvori der ydes en kontantydelse.

38. For ansøgere med en konstant indkomst før og efter tilkendelsestidspunktet, vil dokumentation for personlig indkomst på tilkendelsestidspunktet derfor som udgangspunkt kunne udgøres af de senest tilgængelige informationer fra indkomstregistret. Det skal bemærkes, at indberetningsfristerne til registret medfører, at de senest tilgængelige informationer fra registret i mange ansøgningssituationer vil være op til en måned gamle (se punkt 9). I disse situationer vil der altså ikke være informationer for den seneste måned før ydelsesudbetalingen påbegyndes, men for den forrige måned. Dette betyder, at »konstant indkomst før og efter tilkendelsestidspunkt« i mange situationer kræver, at indkomsten er uforandret i de sidste to måneder før ydelsesudbetalingen påbegyndes og i den første måned herefter.

39. Det bemærkes, at kommunen ikke på egen hånd kan identificere, om den konkrete borgers personlige indkomst er konstant før og efter tilkendelsestidspunktet. Borgeren skal derfor selv overfor kommunen tilkendegive, om borgeren forventer, at den personlige indkomst er konstant før og efter tilkendelsestidspunktet. Inddragelse af borgeren i afklaring af dette forhold svarer til den identifikation borgeren skal foretage af, om den personlige indkomst vedrører specielle personlige indkomsttyper/indkomstoplysninger. Se punkt 19-24.

Dette medfører, at kommunen også i relation til spørgsmålet om, hvorvidt den personlige indkomst er konstant, skal overveje udformningen af ansøgningsblanketter mv.

Situationer hvor borgeren ikke har samme personlige indkomst før og efter tilkendelsestidspunktet

40. For ansøgere, der ikke har en konstant indkomst før og efter tilkendelse af en indkomstafhængig social ydelse (fx ved ansøgning i forbindelse med et fald i indkomsten), vil det være normalt, at ansøgeren på ansøgningstidspunktet ikke har dokumentation for den personlige indkomst i den første måned, hvori der ydes en kontantydelse – dvs. den aktuelle personlige indkomst på tilkendelsestidspunktet.

I disse situationer kan den seneste måneds lønseddel eller lignende ikke anvendes til at dokumentere den aktuelle indkomst (da der jo netop er tale om ændret indkomst), og man kan derfor heller ikke anvende de senest tilgængelige informationer fra indkomstregistret hertil.

41. Ifølge regnskabsbekendtgørelsen skal oplysninger om bl.a. indkomsten være dokumenteret, inden der udbetales en ydelse eller et tilskud. Dette medfører, at ydelsen eller tilskuddet i disse situationer som udgangspunkt først kan udbetales, når oplysninger om den personlige indkomst er endeligt dokumenteret, hvilket vil sige

1) når borgeren har eftersendt papirdokumentation, eller

2) når den aktuelle personlige indkomst for den givne måned er blevet indberettet til indkomstregistret.

I punkt 42-43 beskrives udbetaling af en ydelse, efter at endelig dokumentation er tilvejebragt. Punkt 44-45 beskriver udbetaling af en ydelse inden endelig dokumentation er tilvejebragt.

42. Som nævnt er udgangspunktet i regnskabsbekendtgørelsen, at dokumentation skal være tilvejebragt, inden en ydelse udbetales. I de tilfælde hvor kommunen skal følge denne hovedregel (og hvor indkomsten ikke er konstant før og efter tilkendelsestidspunktet), vil det ofte være udelukket at anvende indkomstregistret til dokumentation for oplysninger om den personlige indkomst.

Dette hænger sammen med, at indkomstregistret først er fuldt opdateret med en given måneds indkomst den 10. i den følgende måned (se punkt 9), hvilket på flere ydelsesområder medfører, at udbetaling af ydelsen først kan rekvireres til et månedsskift, der ligger over en måned efter, at indkomstregistret er opdateret.

Dette skal ses i forhold til, at kommunen kan få en papirlønseddel for en given måneds løn helt i begyndelsen af den følgende måned, hvilket vil være tidsnok til, at sagsbehandleren i fagsystemet kan rekvirere en udbetaling ved det kommende månedsskifte.

43. Det er på ingen måde hensigten, at indkomstregistret skal medføre forringelser for borgeren. Derfor er det en forudsætning for at anvende indkomstregistret som dokumentation for den personlige indkomst, at »forsinkelsen« i opdateringen af indkomstregistret ikke medfører en senere udbetaling af en ydelse, end tilfældet er i dag.

44. Der kan undtagelsesvis være situationer, hvor en kommune i konkrete enkeltsager kan udbetale en ydelse, inden der foreligger endelig dokumentation for den aktuelle indkomst. Det kan fx være situationer, hvor den aktuelle indkomst er sandsynliggjort.

Kommunen vil i sådanne konkrete enkeltsager fremover kunne udbetale ydelsen foreløbigt og efterfølgende indhente dokumentation for oplysninger om den personlige indkomst fra indkomstregistret eller fra borgeren selv.

45. Det er og vil fortsat være en forudsætning for at anvende en sådan praksis, at der i de konkrete enkeltsager, hvor endelig dokumentation indhentes efter udbetaling, i et journalnotat positivt er angivet en årsag hertil. En henvisning i et sådant journalnotat til, at kommunen ønsker at anvende indkomstregistret, vil ikke være tilstrækkeligt grundlag for at udbetale en ydelse, inden der er indhentet endelig dokumentation.

Kapitel 7 – Opsamling på betingelser for at anvende registret som helt eller delvist oplysnings- og dokumentationsgrundlag for den personlige indkomst

46. Det er en forudsætning for at anvende indkomstregistret som delvist oplysnings- og dokumentationsgrundlag for den personlige indkomst på tilkendelsestidspunktet, at borgeren selv overfor kommunen har tilkendegivet,

1) at borgeren forventer, at den personlige indkomst er konstant før og efter tilkendelsestidspunktet (se punkt 36-39).

47. Anvendelse af indkomstregistret som tilstrækkeligt oplysnings- og dokumentationsgrundlag for den personlige indkomst forudsætter endvidere, at borgeren overfor kommunen har tilkendegivet,

2) at den personlige indkomst ikke indeholder specielle personlige indkomsttyper (se punkterne 14 og 19-24), og

3) at den personlige indkomst ikke angår specielle oplysninger om den personlige indkomst (se punkterne 15 og 19-24).

48. Følgende er eksempler, hvor registret udgør henholdsvis tilstrækkeligt og delvist oplysnings- og dokumentationsgrundlag:

- I de tilfælde, hvor borgeren har personlig indkomst fra en eller flere virksomheder mv., og indkomsten fra alle virksomhederne mv. er konstant og ikke vedrører specielle personlige indkomsttyper/indkomstoplysninger, kan oplysninger fra indkomstregistret udgøre et tilstrækkeligt oplysnings- og dokumentationsgrundlag for borgerens personlige indkomst.

- Hvis borgerens lønindtægt fra en virksomhed er konstant, men borgeren samtidig har supplerende personlig indkomst som selvstændigt erhvervsdrivende, kan oplysninger fra indkomstregistret udgøre et delvist oplysnings- og dokumentationsgrundlag for borgerens personlige indkomst.

- Hvis den personlige indkomst fra en eller flere virksomheder ikke er konstant, vil borgeren skulle indsende lønsedler eller lignende for indkomsten fra disse virksomheder mv. Omvendt kan borgeren som udgangspunkt slippe for at indsende lønsedler og lignende for indkomsten fra den eller de virksomheder mv., hvor den personlige indkomst faktisk er konstant. Der vil så være tale om, at indkomstregistret benyttes som delvist oplysnings- og dokumentationsgrundlag for den personlige indkomst.

- Hvis den personlige indkomst fra den eller de virksomheder mv., hvor den personlige indkomst er konstant, vedrører specielle personlige indkomsttyper/indkomstoplysninger, vil borgeren dog skulle supplere indkomstregistrets oplysninger eller eventuelt fuldt ud oplyse om og dokumentere indkomsten fra den pågældende virksomhed. (Delvist oplysnings- og dokumentationsgrundlag.)

Afsnit III – Forvaltningsretlige forhold

Kapitel 8 – Hjemlen og pligten til at anvende registret

Hjemlen til at indhente oplysninger fra registret

49. Regler om, at myndighederne i sociale sager kan forlange oplysninger fra andre myndigheder, findes i kapitel 3 a i lov om retssikkerhed og administration på det sociale område.

50. Hovedreglen er, at en kommune kun kan kræve oplysninger om en borger med borgerens samtykke.

En undtagelse til samtykkekravet gælder imidlertid for en række økonomiske oplysninger. I lovens § 11 a er fastsat, at myndigheden uden samtykke kan kræve oplysninger fra andre myndigheder og arbejdsløshedskasser om økonomiske forhold om den, der ansøger om eller modtager hjælp, og om dennes ægtefælle eller samlever. Det samme gælder sådanne økonomiske oplysninger om andre husstandsmedlemmer, hvis indkomst eller formue indgår ved beregningen af sociale ydelser. Oplysningerne kan indhentes til behandlingen af en enkelt sag eller til brug for generel kontrol. Oplysninger kan samkøres og sammenstilles med data fra myndighedens egne it-systemer eller data fra andre myndigheders og arbejdsløshedskassers it-systemer, når det er nødvendigt for at kontrollere, om betingelserne for at yde hjælp er opfyldt, herunder med henblik på efterfølgende kontrol af, om der er sket fejl eller misbrug i forbindelse med ydelse af hjælp.

51. Efter § 7 i lov om et indkomstregister er det et krav for at få terminaladgang til indkomstregistret, at der i anden lovgivning er en udtrykkelig hjemmel til, at den pågældende myndighed kan få terminaladgang til registret. For ydelser omfattet af lov om retssikkerhed og administration på det sociale område er en sådan hjemmel ved lov nr. 404 af 8. maj 2006 indsat i retssikkerhedslovens § 11 a, stk. 3, for de nævnte økonomiske oplysninger.

Pligten til at anvende registret

52. Det fremgår af retssikkerhedslovens § 10, at myndigheden har ansvaret for, at sager er oplyst i tilstrækkeligt omfang til, at myndigheden kan træffe afgørelse.

Myndigheden kan efter § 11 anmode personer, der søger om eller modtager hjælp, om at medvirke til at få de oplysninger frem, som er nødvendige for at afgøre, hvilken hjælp de er berettiget til.

Hvis borgeren ikke medvirker eller ikke giver samtykke til, at myndigheden kan indhente oplysninger i de tilfælde, hvor samtykke kræves, skal myndigheden behandle sagen på det foreliggende grundlag. Manglende medvirken til at skaffe økonomiske oplysninger, der er afgørende for, om hjælpen kan ydes, kan føre til et afslag.

53. Retssikkerhedslovens § 11 a, stk. 3, 2. pkt., indeholder imidlertid en bestemmelse om, at i det omfang de nødvendige indkomstoplysninger til en sag findes i indkomstregistret, skal kommunerne indhente oplysningerne herfra. Bestemmelsen indebærer, at i det omfang oplysninger om borgerens indkomstforhold og arbejdsomfang findes i indkomstregistret, skal myndigheden anvende oplysningerne fra indkomstregistret frem for at indhente oplysningerne fra andre myndigheder eller fra borgeren selv.

54. Af bemærkningerne til lovforslaget (se punkt 6) fremgår, at pligten til at anvende indkomstregistret vil indtræde, når indkomstregistret er fuldt implementeret på såvel inddatasiden som uddatasiden.

55. Også herefter må de specielle personlige indkomsttyper/-oplysninger, som ikke findes i registret indhentes og dokumenteres som hidtil. Det drejer sig dels om en række specielle indkomsttyper (fx selvstændiges indkomst), og dels en række specielle oplysninger om den personlige indkomst (fx optjeningsperioden). Se kapitel 4.

56. Men i alle de situationer, hvor en (del af en) borgers personlige indkomst ikke vedrører disse specielle indkomsttyper/-oplysninger, eller hvor oplysninger af denne karakter generelt ikke er relevante i et bestemt sagsskridt (fx er engangsbeløb ikke relevante ved fastlæggelsen af »år-til-dato«-indtægten i boligstøttesager), skal oplysning om den personlige indkomst indhentes fra indkomstregistret og ikke fra borgeren.

57. Samtidig er det dog en forudsætning for at anvende oplysninger fra indkomstregistret som dokumentation for den personlige indkomst i stedet for borgerens egne lønsedler og lignende, at den »forsinkelse«, der er i opdateringen af indkomstregistret, ikke medfører en senere udbetaling af en ydelse, end tilfældet er i dag. Se punkt 42-43.

Det er derfor en forudsætning for, at kommunen kan anvende indkomstregistret som (eventuelt delvist) oplysnings- og dokumentationsgrundlag for den personlige indkomst, at borgeren overfor kommunen er i stand til at tilkendegive, at borgeren forventer, at den personlige indkomst fra en eller flere virksomheder mv. er konstant før og efter tilkendelsestidspunktet. Se punkt 36-39, og kapitel 7.

58. Det er ydermere en forudsætning for en korrekt anvendelse af oplysninger fra indkomstregistret, at borgeren overfor kommunen er i stand til at identificere om den personlige indkomst indeholder specielle personlige indkomsttyper (se punkterne 14 og 19-24), og om den personlige indkomst angår specielle oplysninger om den personlige indkomst (se punkterne 15 og 19-24).

Grænser for pligten til at anvende indkomstregistret

59. Indkomstregistret giver ikke kommunen adgang til at træffe afgørelser om omberegning af allerede tilkendte ydelser alene på baggrund af oplysninger fra registret, da kommunen ikke egenhændigt kan vide, om registret udgør et tilstrækkeligt oplysningsgrundlag. Indkomstregistret indeholder således ikke oplysninger om alle de indkomstelementer (se kapitel 2), personlige indkomsttyper (se punkt 14) og specielle oplysninger om den personlige indkomst (se punkt 15), som kan have relevans på det enkelte ydelsesområde.

Oplysninger fra indkomstregistret om ændringer i indtægtsgrundlaget vil derfor skulle bekræftes af borgeren, før kommunen kan omberegne en tilkendt ydelse. Se punkt 28-32, om omberegning af social pension på baggrund af oplysninger fra henholdsvis indkomstregistret og forskudsregistret.

60. Samtidig medfører tilstedeværelsen af indkomstregistret ikke en udvidet forpligtelse for kommunen til af egen drift at være opmærksom på oplysninger om ændret personlig indkomst, som kunne give anledning til ændring eller bortfald af hjælp.

Dog vil kommunen, i det omfang kommunen i kraft af oplysninger fra indkomstregistret bliver opmærksom på, at betingelserne for en social ydelse kan være ændret eller ikke længere er til stede, som udgangspunkt være forpligtet til at foretage en nærmere oplysning af sagen for herigennem at kunne afgøre, om ydelsen skal genberegnes eller bortfalde. Se punkt 26-32.

Kapitel 9 – Samtykke fra og orientering af 3. personer om videregivelse af økonomiske oplysninger til ansøgeren/modtageren af en ydelse

61. Som beskrevet i denne vejledning betyder tilstedeværelsen af indkomstregistret, at kommunen i langt flere situationer, end tilfældet er i dag, vil kunne foretage en tilstrækkelig oplysning af den personlige indkomst alene på baggrund af oplysninger fra indkomstregistret; dvs. uden at borgeren skal oplyse om eller dokumentere den personlige indkomst.

Ved afgørelser, hvor ansøgerens/modtagerens ægtefælles eller andet husstandsmedlems personlige indkomst indgår i udmålingen af ydelsen, betyder dette, at ægtefællen eller husstandsmedlemmet i en række tilfælde ikke længere som en del af ansøgningsprocessen behøver at afgive oplysninger om den personlige indkomst.

62. Uden indkomstregistret vil udgangspunktet ofte være, at ægtefællen eller det andet husstandsmedlem giver sine oplysninger til ansøgeren/modtageren, som herefter videregiver oplysningerne til kommunen. I sådanne situationer vil ægtefællen eller husstandsmedlemmet altså umiddelbart vide, at ansøgeren/modtageren kender til vedkommendes personlige indkomst.

63. Selvom en ægtefælle eller et husstandsmedlem med tilstedeværelsen af indkomstregistret i færre situationer end i dag behøver at afgive sine oplysninger til ansøgeren/modtageren, vil ansøgeren/modtageren dog typisk alligevel blive bekendt med ægtefællens eller husstandsmedlemmets personlige indkomst. En ansøger/modtager kan blive bekendt med oplysninger om ægtefællens eller husstandsmedlemmets personlige indkomst på én af følgende to måder: Via en forud udfyldt ansøgningsblanket eller ved at kommunen som begrundelse for en afgørelse redegør for ægtefællens eller husstandsmedlemmets personlige indkomst. I begge tilfælde vil det være en myndighed (enten kommunen eller skattemyndighederne) og ikke ægtefællen eller husstandsmedlemmet selv, der videregiver oplysningerne til ansøgeren/modtageren.

64. Efter persondatalovens § 6 kan en myndighed behandle og herunder videregive almindelige ikke følsomme personoplysninger som økonomiske oplysninger, hvis den registrerede har givet sit udtrykkelige samtykke, eller hvis behandlingen er nødvendig af hensyn til en række nærmere angivne interesser, herunder som et led i myndighedsudøvelse eller for at opfylde en retlig forpligtelse, som påhviler den dataansvarlige. I det øjeblik, der er en sag til afgørelse hos kommunen, vil behandling og herunder videregivelse af oplysninger falde ind under betegnelsen myndighedsudøvelse eller opfyldelse af en retlig forpligtelse.

65. Det er endvidere fastsat i persondatalovens § 29, at en myndighed har pligt til at underrette en borger om, at myndigheden har registreret eller videregivet oplysninger om vedkommende, herunder til andre myndigheder eller borgere.

Ansøgningsblanketten indeholder på forhånd ægtefællens eller et andet husstandsmedlems oplysninger fra registret

66. Man kan forestille sig en ansøgningsløsning, hvor ægtefællens og evt. andre relevante husstandsmedlemmers – og selvfølgelig også ansøgerens egen – personlige indkomst er udfyldt på forhånd. Det kan fx være en elektronisk blanket, hvor oplysninger fra indkomstregistret indlæses automatisk i blanketten, eller en papirblanket som ansøgeren rekvirerer fra kommunen, som på forhånd udfylder oplysningerne om den personlige indkomst på baggrund af indkomstregistret.

Her vil der altså være tale om, at en myndighed (enten kommunen eller skattemyndighederne) videregiver oplysninger om ægtefællen eller andre husstandsmedlemmer til ansøgeren. Hvis det er kommunen, der videregiver oplysningerne, forudsætter det endvidere, at kommunen først har indhentet oplysningerne fra indkomstregistret. Da der inden ansøgningen er indgivet endnu ikke er en sag til afgørelse hos kommunen, har kommunen ikke uden samtykke fra ægtefællen eller husstandsmedlemmerne lov til at indhente og derefter videregive oplysninger til ansøgeren.

67. Hvis kommunerne ønsker at benytte en sådan ansøgningsløsning, opfordres de i forlængelse heraf til at indarbejde en (eventuelt digital) samtykkeerklæring i de relevante blanketter.

Oplysninger om ægtefællens eller et andet husstandsmedlems personlige indkomst indhentes til brug for afgørelsen og videregives til ansøgeren i forbindelse med kommunens begrundelse for afgørelsen

68. En anden måde, hvorpå ansøgeren/modtageren kan blive bekendt med en ægtefælles eller et andet husstandsmedlems personlige indkomst, uden at den pågældende selv har givet ansøgeren/modtageren oplysningerne, er fx hvis man benytter en ansøgningsløsning, hvor udgangspunktet er, at ansøgeren ikke afgiver oplysninger om ægtefællens eller husstandsmedlemmets – og heller ikke ansøgerens egen – personlige indkomst.

69. Når denne ansøgning er indgivet, er der en sag til afgørelse hos kommunen, hvilket betyder, at kommunen med hjemmel i retssikkerhedslovens § 11 a, stk. 2, kan indhente nødvendige økonomiske oplysninger om ansøgeren og dennes ægtefælle, samlever eller andre relevante husstandsmedlemmer til brug for behandling af den konkrete sag. Det bemærkes, at da kommunen med indkomstregistret rent faktisk har adgang til relativt præcise oplysninger om indkomster, vil kommunen være forpligtet til at anvende indkomstregistret til sagsoplysning i forhold til ægtefællens eller andre relevante husstandsmedlemmers indkomst.

70. Hvis en kommune med hjemmel i retssikkerhedslovens § 11 a, stk. 2, har indhentet nødvendige økonomiske oplysninger om en ansøgers ægtefælle eller andre husstandsmedlemmer til brug for behandling af en konkret sag, vil det som begrundelse for afgørelsen typisk være nødvendigt at redegøre for det økonomiske grundlag, der har været afgørende for kommunens beregning af ydelsens størrelse eller for et afslag.

Der vil dog i dette tilfælde efter persondatalovens § 29 være pligt til at orientere ægtefællen eller andre husstandsmedlemmer om, at oplysningerne indhentes og videregives til ansøgeren/modtageren.

Såvel indhentelse af oplysninger om en ægtefælle eller et husstandsmedlem som videregivelsen til ansøgeren kan altså i princippet ske uden den pågældendes samtykke, men forudsætter altså, at den pågældende er blevet orienteret om, at oplysningerne vil blive indhentet og videregivet til ansøgeren.

71. Hvis kommunerne ønsker at benytte en ansøgningsløsning, hvor udgangspunktet er, at ansøgeren ikke giver oplysninger om den personlige indkomst, opfordres de i forlængelse heraf til at overveje, hvordan en sådan orientering kan indarbejdes i de relevante procedurer.

I forhold til ansøgninger om fx boligstøtte er det forudsætning for, at boligstøtte kan udbetales, at samtlige voksne husstandsmedlemmer har underskrevet en hæftelseserklæring. Ansøgningsblanketterne kan derfor tilrettes således, at ægtefælle og andre husstandsmedlemmer i forbindelse med hæftelseserklæringen samtidig underrettes om eller giver samtykke til, at der vil blive indhentet og videregivet oplysninger.

Kapitel 10 – Registrets indvirkning på støttemodtagerens oplysningspligt

72. Efter retssikkerhedslovens § 11, stk. 2, har personer, der får hjælp, pligt til at oplyse om ændringer, der kan have betydning for hjælpen. Denne generelle fastsættelse af modtagerens oplysningspligt genfindes endvidere i de enkelte særlove, dvs. de sociale pensionslove, boligstøtteloven, mv.

Indkomstregistret medfører ikke ændringer i denne oplysningspligt. Borgeren har hermed fortsat pligt til at oplyse om ændringer i fx indkomstgrundlaget, som kan medføre nedsættelse eller bortfald af hjælpen. Dette gælder uanset, om indkomstregistret har været anvendt som oplysnings- og dokumentationsgrundlag for den personlige indkomst i forbindelse med ansøgningen om hjælpen.

73. Der henvises endvidere til punkt 59-60, om at indkomstregistret ikke medfører, at kommunen har pligt eller adgang til at foretage løbende omberegninger, eller en udvidet forpligtelse for kommunen til af egen drift at være opmærksom på oplysninger om ændret personlig indkomst, som kunne give anledning til ændring eller bortfald af hjælp.

Kapitel 11 – Registrets indvirkning på reglerne omkring partshøring

74. Indkomstregistret medfører ikke, at der bliver en ændret adgang for kommunerne til at træffe afgørelser uden partshøring.

Det bemærkes, at kommunen har ansvaret for, at sager er oplyst i tilstrækkeligt omfang til, at myndigheden kan træffe afgørelse.

Det er som nævnt en forudsætning for at anvende indkomstregistret som tilstrækkeligt eller delvist oplysnings- og dokumentationsgrundlag for den personlige indkomst, at borgeren overfor kommunen har taget stilling til nogle særlige spørgsmål vedrørende den personlige indkomsts beskaffenhed. Se punkterne 19-24 og 36-39 samt kapitel 7.

Afhængig af borgerens stillingtagen til disse spørgsmål vil borgeren i en del situationer endvidere skulle afgive oplysninger om den personlige indkomst, som ikke er indeholdt i indkomstregistret. Samlet set betyder dette, at kommunen ikke uden inddragelse af borgeren kan betragte en sag for tilstrækkeligt oplyst vedrørende den personlige indkomst alene ud fra informationer fra indkomstregistret.